每年最高省30%

8月13日嘉兴市也推出了普惠型的补充医疗险,是由太平洋财险承保,每人每年只需69元就能享受最高200万元的保额。那么嘉兴惠嘉保怎么样呢?是不是值得我们买呢?

嘉兴惠嘉保投保规则?适合谁买

嘉兴惠嘉保的投保规则很简单,不限职业,不限年龄,只要是参加了嘉兴市基本医疗保险(包含城镇职工医保和城乡基本医疗保险)的参保人就能投保,包括公务员、企业职工、退休人员、学生、学龄儿童等。

也就是说不一定要本地人才能投,如果是外地人,但是在当地工作,有参加社保等也是可以投保的。

嘉兴惠嘉保保什么?保险条款

嘉兴惠嘉保怎么样?有哪些优缺点

1、产品优势介绍

(1)投保限制少

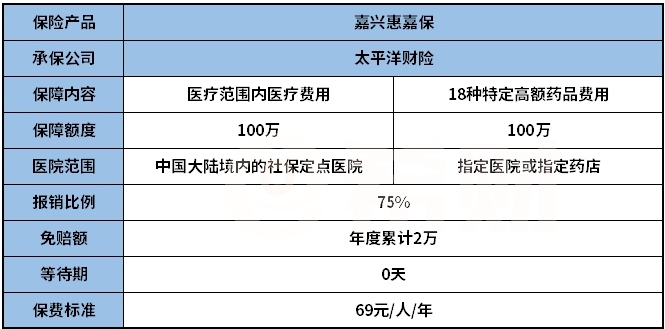

嘉兴惠嘉保属于普惠型的补充医疗险,因此投保的要求非常宽松,只要参加了嘉兴市基本医保就能买。并没不限制年龄、职业以及健康状况,是惠民利民的福利。

(2)包含特定高额药品保障

很多特效药的价格是非常贵的,几个疗程下来可不是一笔小数目,一般家庭难以承担。嘉兴惠嘉保可提供100万元的特定高额药品费用保障,包含18种特药适用于11种重大疾病,覆盖疾病还算不错。

(3)价格便宜

惠嘉保每年每人只需69元就能搞定200万元的保障。不过价格要比其他城市贵一点点。

2、产品不足之处

住院医疗报销范围有限

虽然住院医疗费用最高可报销100万,但是只能报销社保范围以内的医疗费用,不能报销社保目录范围以外的费用。

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!

还需要再买百万医疗险吗

其实这个问题从嘉兴惠嘉保的不足之处看就已经有了答案。

这款产品虽然便宜,保额也高,但是定位就是社保的补充医疗险,也就是说社保本身是有一定限制的,而这款产品可以在这个范围内加强保障。

那么社保外呢?比如很多抗癌药是需要自费的,这笔钱社保不能报,嘉兴惠嘉保自然也不行。

商业百万医疗险的保障要比这款产品强大得多,不管是社保内还是社保外,都可以报销,保额会更高,保费也在可承受范围内,所以涵哥认为还是有必要再购买百万医疗险的,这样保障会更全面!