每年最高省30%

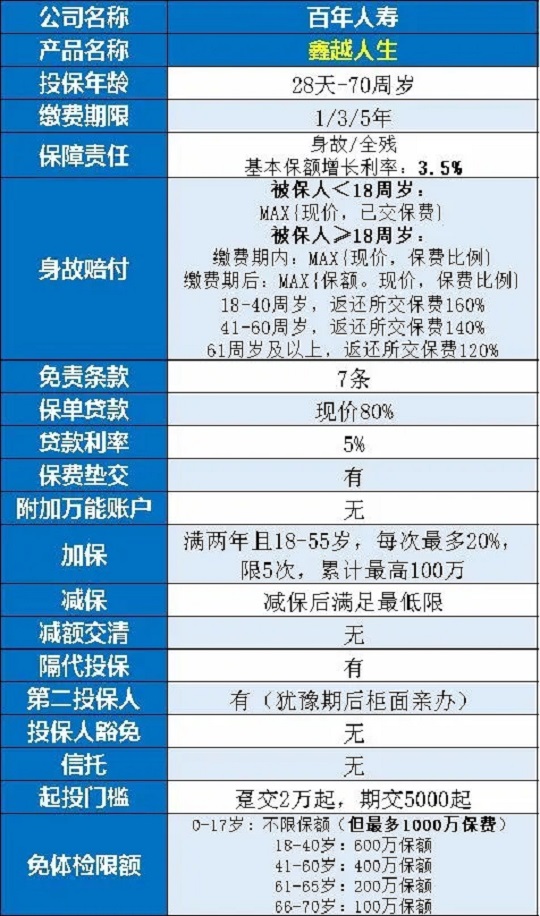

今年增额终身寿险异军突起,优秀产品如雨后春笋涌现。今年五一,百年人寿也顺势而为,推出一款强劲的增额终身寿险,这就是百年鑫越人生。

百年鑫越人生增额终身寿险保什么?

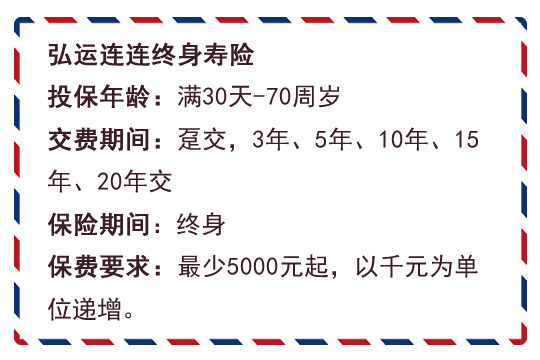

基本形态

先领略一下鑫越人生的基本形态。

百年鑫越人生增额终身寿险怎么样?有什么优点?

接下来展开鑫越人生的各项责任。

1

锁定利率,中期现价占据优势

回到题目:

何为“短小”?缴费期只有1/3/5年交,且责任纯粹;

何为“精悍”?现价回本快,保持优势时间长。

由于缴费期趸交、3年和5年交,所以同类比较起来 较为简单。

百年鑫越人生增额终身寿险收益高吗?

我们看各种案例:

(0岁10万趸交)

(30岁10万趸交)

(0岁10万,5年交)

(30岁10万,5年交)

以上各种情况都说明,第7年开始鑫越人生现价回本,速度也比较快。且之后长期占据优势。在60-70岁才被信泰如意尊超越。

2

加减保

鑫越人生,关于加保要求略多:

满两年且18-55岁,每次最多20%,限5次,累计最高100万;

减保:减保后金额满足投保时最低限即可。

比较遗憾,鑫越人生没有减额交清。

3

附加服务略少

其实,鑫越人生相对单调,缺少了不少可以锦上添花的细节,比如没有万能账户、投保人豁免等等。

增额终身寿险的功用:

增额终身寿险这类产品的本质可以通俗地理解为:这是一个具有特殊功能的、刚性兑付的、稳健增长的理财账户,账户收益确定,写进合同。这个账户的价值(即现金价值)一般在交完费后,以每年3.5%的复利持续增长。

账户中的钱投保一定时间后,可以根据需求取出一部分。每年取出次数不限,也没有任何手续费。没有取出的钱继续按3.5%的复利增值。这个账户还兼具有身故、全残保障作用。

这类产品的优势是:安全性高,锁定3.5%的长期利率,稳健增值,长期收益高,过了一定时间后支取灵活。

这类产品是万金油式产品,可以有很多用途:强制储蓄、存教育金、存养老金。

可作为定期产品(比如7年),也可作为长期产品(比如终身)。

当然,持有时间越长,收益越高。

结语

综上,百年鑫越人生在中期现价表现上,长期微弱领先于同类产品。同时责任突出,省去了锦上添花的细节服务。所以还是非常适合稳健性客户购买,强制储蓄专款专用,作为养老金教育金,或者财富传承资产隔离税务规划等等。

如果不了解这款产品,或者不知道怎么选保险,欢迎点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~