每年最高省30%

为了预防孩子成长会遇到的各种风险,很多父母在孩子刚出生就开始研究起保险。

但在给孩子买保险这件事上,正是由于父母爱子心切,非常容易陷入一些误区。

01

新生儿有必要配置保险吗?

对于刚出生不久的宝宝,他们的免疫系统还不成熟、抵抗力薄弱,是疾病的高发阶段,严重的情况甚至要住院治疗。

近年来,我国儿童肿瘤的发病率每年都在以2.8%的速度增加。平均每年新增恶性肿瘤患儿3-4万,也就是说,每3分钟就会有1名儿童死于癌症。

长时间的癌症治疗,治疗上可能用到的进口药物或特殊治疗手段,还有营养品的补充,甚至大人也要暂时放下工作照顾。这一系列的费用支出,都足以摧毁一个家庭。

除此之外,意外伤害也已成为我国 14 岁以下儿童的第一大死因。其中儿童溺水和交通意外的占比是最大的。

给孩子配置保险,除了可以降低一些经济损失,更是让孩子在成长阶段多一重保障。

一般来说,孩子出生6个月之后,是疾病的多发期,提前购买保险,能够提前减少孩子生病带来的损失,毕竟,商业健康保险都会有等待期。

02

新生儿需要配置哪些保险?

一、给新生儿配置保险前,有两件事很重要!

第一件,优先给新生儿办理医保

少儿医保是国家的福利保险,价格便宜,没有投保门槛,无论先天性疾病还是既往病史,都可以无条件承保,这是商业保险无法替代的。

给新生儿办理医保,动作一定要快!尽量赶在宝宝出生三个月之内搞定。

这样,从孩子出生到拿到医保卡这段时间的医疗费,也可以报销。不同地区可能会有区别,但尽早办理就可以早享受医保待遇。

少儿医保的办理流程也很简单,只需带上孩子的出生证明和户口本,监护人的身份证,到户口所在地的街道社区经办窗口或社保局征收窗口就可以进行办理了。

少儿医保办理主要分为三种情况:

一是新生儿,可以在出生后的次月1日起的6个月内办理;

二是在校学生,由所在学校或机构统一办理;

三是自主办理,可以在每年9月1日到12月底,到就近的街道医保服务点办理参保登记手续,如果错过了这段集中办理的时间,就属于逾期参保,逾期参保一般会有3个月的等待期,等待期满后才能享受医保待遇。

第二件,给孩子买保险前,大人保障要先做足!

有了孩子之后,父母都想给他们最好的。预算能多高就多高。

事实上,除了孩子本身会面临的风险,最大的风险其实是父母重疾或身故,导致孩子没有人照顾。

大人是孩子的保护伞,孩子生了病,有家长来呵护遮风挡雨,家长生了病家庭却丧失了收入来源。

正确的做法应该是:先大人,后小孩。

我们应该在父母保障充足的情况下,再去考虑给孩子搭配保险,这其实相当于给孩子上了双重保障。关于家庭保险要如何配置,小沃曾经写过,猛戳这里了解!

这两件事搞定之后,小沃就来和大家聊聊新生儿保险应该怎么买。

二、除了医保,新生儿还可以购买哪些保险?

一般来说,寿险优先配置给家庭责任比较重的成年人。如果不幸出险,可以留一笔赔偿金来满足抚养子女、赡养父母、偿还债务的需求。定期寿险应该怎么买?点击这里了解!

孩子没有收入,不承担家庭经济责任,因此不需要配置寿险。选择什么保险,往往和我们要转移什么风险息息相关。所以从风险转移的角度来说,最需要通过保险转移的是疾病和意外的风险。

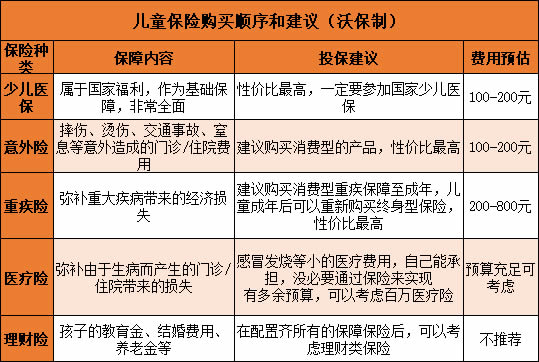

小沃整理了少儿保险所需购买的种类及必要性,如下图所示:

少儿医保是国家的福利保险,可以为孩子提供最基础的医疗保障,无论身体健康与否,符合当地政策都可以购买,可以满足基本的保障。

等宝宝出生满28天之后,就能够购买商业保险。相比于社保,商业保险种类更多,能够根据孩子的情况进行合理规划,量身制定保障方案,提供的保障更为全面。

1、新生儿重疾险,该如何挑选?

对于刚出生的孩子来说,抵抗力确实是远远不如成人的。比如高发的少儿白血病,它对于孩子的健康和家庭经济来说,都会产生非常大的影响。

这个时候,就非常需要用保额大的重大疾病险来对抗大病带来的经济压力。

重疾险挑选小技巧:

①保额一定要充足。孩子的保额至少要50万,不仅仅是作为医疗的备用金,还要覆盖3-5年的家庭年收入。

如果选择终身重疾险,尽量选择多次赔付的产品。孩子未来要走的路还很长,需要更多的保障,因此多次赔付的概率相对较高。

②少儿高发重疾不容忽略。在选择产品的时候,是否含有儿童高发疾病也是比较重要的。

除了常见的25种高发重疾,小沃整理出了常见的16种儿童高发疾病:

给孩子买重疾险时,千万不要被噱头给蒙蔽了双眼,把疾病的保障到位了,再去考虑其他的亮点。

还是不知道怎么买少儿重疾险?小沃曾经写过:孩子的重疾险,这样买就对了!

2、新生儿医疗险,该怎么挑选?

医疗险是对社保报销比例不足的一种补充。

一般来说,可以给孩子配置小额医疗险或百万医疗险。

如果孩子发生大病,百万医疗险可以报销住院前后门诊急诊等费用,而且价格便宜,可以很好转移大病的风险。

如果预算充足,还可以配置小额医疗险。小额住院医疗险,保障内容包含意外和疾病导致的住院医疗费用,一般来说0免赔或者几百块免赔,报销额度1-2万居多。

医疗险挑选小技巧:

购买医疗险不仅要看保障责任、价格、免责条款、续保条款等常规的内容,还要看产品的稳定性,也就是产品的续保条件还有停售风险。

3、新生儿意外险,该如何挑选?

据有关部门对全国11个城市4万多名少年儿童进行的调查显示,我国每年有20%~40%的儿童因意外伤害身故、残疾或进行医学治疗。

我国儿童意外死亡率占据很高的数值,意外伤害也是我国0~14岁儿童的“第一杀手”。

虽说新生儿基本都有父母贴身照料,但意外谁也无法预料何时会到来。因此,为新生儿配置意外险也是很有必要的。

意外险挑选小技巧:

①身故伤残保额要充足。需要特别注意的是,按照国家规定,孩子的身故赔偿,10岁之前不得超过20万;18岁之前,不得超过50万。

②有附加意外医疗的比较好,最好报销不限社保用药。这样孩子摔伤碰伤,小意外事故造成的医疗费、自费药都可以报销。

很多父母都是在孩子出生后才开始接触保险的,作为保险小白,在给孩子投保的时候,免不了会产生很多疑惑。

小沃根据大家提到的疑问,整理了以下几个常见的问题。

03

宝爸宝妈投保常见问题

1、宝宝没有身份证,能买保险吗?

当然能,可以用宝宝户口本上的身份证号码投保。

证件有效期填写方法可以参考这种方式:起始日期选择生日后2天,截止日期选择生日后的5年。

以后宝宝有了身份证,可以联系保险公司更改一下证件有效期即可。

2、投保地不在销售区域,还能投保吗?

意外险和医疗险一般不限制投保区域,即支持全国投保、全国理赔。而重疾险是可以考虑异地投保的。

3、线上投保后,线上理赔会很困难吗?

很多人在刚接触保险的时候,对于保险理赔会产生很多误区。

4、保险产品和条款太复杂,可以单独定制吗?

互联网保险有一个特点,需要用户掌握一定的保险知识,小沃并不建议一些小白自己去投保互联网保险。

毕竟有很多保险条款、额外保障、健康告知是很多人没搞懂的,万一看见便宜直接投保,到时候理赔出现问题就麻烦了。

04

最后总结

为人父母是一件让人喜悦的事,守护宝宝健康成长也是每个父母心中的愿望。给孩子一份全面的保障,让他们在成长路上中能够波澜不惊地应对疾病或意外。

小沃还是强调一句,父母才是孩子最大的保障,因此父母应该优先给自己配置好保险,再考虑孩子的保障。

如果还不知道如何为孩子配置保障,可以在线咨询或留言,小沃随时为您解答疑惑哦~