每年最高省30%

很多咨询小沃的宝妈会问:

“你们有没有能报销小孩门诊的保险?”

“哎,暖宝保在哪儿,我怎么没找到?”

之前有款叫「暖宝保」的产品,因为能报门诊,卖得太好,亏得太多,就被下架了。

很多买过的宝妈还挺想它,非常关切的问:“我家宝宝明年还能买到暖宝保吗?”

买还是能买到的。

就在前阵子,少儿门诊暖宝保迎来一轮更新,升级为「少儿门诊暖宝保2020」,在报销比例、额度、价格上都作出了相应的调整。

改版后的暖宝保2020还值不值得买?我们往下看:

1

门诊险,有必要买吗?

没买过的家长会觉得,看门诊能花我几个钱,没必要买门诊的保险。

但是买过的都说:“真香。”

小沃就不拿数据举例子了,反正经历过门诊跑断腿的家长,都深有体会。

就说感冒发烧吧,门诊花费怎么着也得三五百元,要是病情重输个液,费用基本就上千了。遇上换季流行性感冒,还得多跑好几次门诊。

这点医疗费倒也不高,家长不是承担不起。

但是医保报销比例有限,给孩子买的百万医疗险,又只能报销住院及前后门诊的费用,精打细算的宝爸宝妈这时都会想办法,找门诊医疗险来安慰安慰自己的钱包。

暖宝保招人喜欢,主要还是因为使用频率高,像感冒发烧、肠胃炎、肺炎住院等花费都能报销,买了能薅到保险公司的羊毛。

对经常需要带孩子跑医院的家长们来说,一年几百块的保费,能报几千块,花得太值了。

但就因为太容易拿到赔付,理赔多到压力山大,保险公司不舍得停售,只能改了版重新又上架。

小沃对比前后新旧两版发现,暖宝保2020在有些地方“缩水”了。

2

暖宝保2020升级了什么?

新旧两版少儿门诊暖宝保,都出自华泰财险,保障内容很全面,包含了意外保障和疾病保障,可以看成是意外险+小额医疗险的组合。

说说变化,暖宝保2020跟之前的版本相比:

❶ 住院医疗变为200元免赔额(原来0免赔)

❷ 疾病门诊、住院的赔付比例变为报销80%、90%(原来100%报销)

❸ 意外身故/伤残保额降为10万(原来保额为20万)

❹ 意外医疗保额增加至2万(原来为1万)

新升级的暖宝保2020,提高了免赔额,降低了报销比例,调整了保额,保费不作有无社保区分。

小沃看完,除了意外医疗增加点保额,其余都是削减保障的。

我们再来看看暖宝保2020还有哪些特点。

1.不以有无社保区分价格

市面上的医疗险或者门诊险,在购买的时候会按照被保人是否有社保而区分价格。

已经停售了的老版暖宝保就是这样。最新的少儿门诊暖宝保2020不区分有无社保了,统一为660元。

所以很适合给孩子还没有买医保,或者没办法配上的,着重看一下暖宝保2020,孩子至少得有一份看病的保险,门诊也可以报销的。

2.门诊理赔不限次数

少儿门诊暖宝保2020含疾病门诊的保障责任,报销额度上限为5000元,不限次数,免赔额每次100元。

使用社保报销后,超出部分可报销80%,未使用社保报销60%。超出医保报销额度的部分,少儿门诊暖宝保2020就是很好的填补了。

3.理赔快、方便

因为少儿门诊暖宝保2020的保额都比较低,支持闪赔,2000元以下的理赔金额,线上申请3个工作日内就可以完成理赔。

小额理赔更要看重时效性,为了个几百一千拖你个一俩月,你能忍?

小沃需要提醒你一下,不管你现在持有老版暖宝保,或者已经买了新版的暖宝保2020,都需要注意“社保结算”问题。

因为保险条款里说的很清楚,只有经过社保结算才能享受更高的报销比例。什么才算社保结算?保险公司给了明确的说法:

“社保结算”是指使用社保的统筹帐户进行医疗费用结算,如果以社保身份就医,但仅有挂号费、诊查费或医事服务费的社保部分支付,而其它医疗费用统筹结算金额为零的,视为未使用社保结算。

3

老版本能不能续保新版本?

说一个已经买过暖宝保,快到续保期的家长们关注的事儿。

首先,暖宝保2020是一年期产品,不保证续保。但是保险公司说了,在产品未停售且满足健康告知的情况下,可以续保。

小沃说的再明白一点:买了老版本暖宝保的,想续保,只能重新再过一遍健康告知,符合,才能买到暖宝保2020。

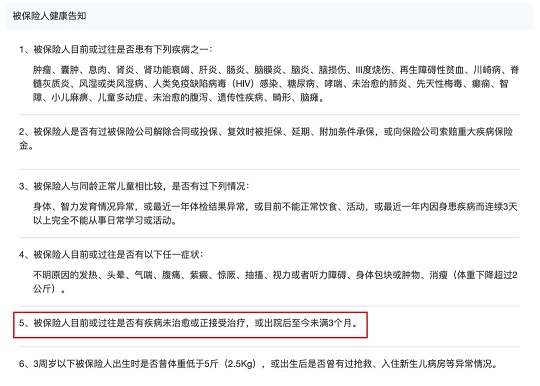

想续保的家长,多半都理赔过这款产品,健康告知第5条说:

如果孩子目前或过往还有疾病未治愈、正接受治疗,或者出院后到你买暖宝保2020那会儿,不满3个月,都是不符合健康告知的。

解决的办法,只有等,等等看会不会有新产品宽松点的,等等看过了3个月疾病都康复了,再重新投保。

小沃建议,如果实在找不到合适的,可以暂时放弃,一万块的报销不至于倾倒一个家庭。小额医疗险虽然用的机会很多,但是报销额度有限,遇到大风险时,功效是非常有限的。

搞定长期重疾险、百万医疗险,才是大头。咱们别光顾捡芝麻,丢了西瓜。

如果想要了解更多关于这款保险的信息,或者咨询其他任何保险,都可以在线给我留言,小沃在这里随时为大家解答~