每年最高省30%

当今社会压力大,难免患病,那么,必备一款好的重疾险就可以给大家提供强有力的保障。4月1日,平安升级了一系列产品,包括平安福20、平安福上福20、平安大福星20等一系列产品。

一、平安大福星20升级了哪些内容?

我们具体来看下:↓

可以看到,在保费价格上,大福星20比大福星贵了一点点,影响也不是特别大。

主要升级了:

1、主险终身寿险不再和重疾险绑定销售,现在主险终身寿险是可以单独进行投保的,投保人可以选择不附加重疾险进行投保。

2、保险费率调整了,大福星对于男性和女性的费率都上升了,不过幅度不大。

二、平安大福星20值得投保吗?

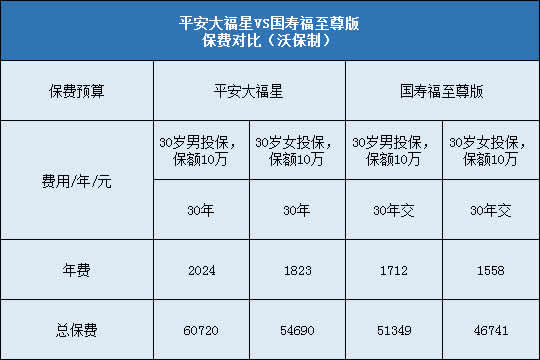

小沃找了自家的产品又有什么区别:↓

由于大福星20的产品简化,从而导致了在产品的定价上,要比福上福20和平安福20便宜。如果预算有限的朋友,又想购买平安的产品话,平安大福星20是一个不错的选择。

除此之外,福上福20则要比平安福20更好一些。

保费价格差不多的情况下,平安福上福20相比平安福20,轻症又增加了10种,达到了60种,保费差不多,但是福上福20可以少交一年保费。

三、有了百万医疗,还需要重疾险吗?

重疾险设计的初衷,是用来弥补康复期的收入损失的。出院不等于病愈,患重疾的人,往往需要持续治疗,在治疗期内不但不挣钱、还更花钱。

持续治疗期间的医药费、营养费、基本生活开支、房贷月供、小孩教育费、老人赡养等,这些都是医疗险报销不了的。如果没有经济保障的话,恐怕要咬牙带病复工了。

与没有经济负担、安心休养的病人相比,哪一个治疗效果会更好呢?

所以其实医疗险解决的是在医院里的问题,重疾险解决的是出院后的问题。

只有百万医疗险没有重疾险的话,那么不论生什么病,一旦出院就要元气满满去上班了,不然生活没有着落。亦或者,医疗险停售了无法续保,完全的风险裸奔。

只有重疾没有百万医疗的话,那么好不容易盼来的理赔金,还没捂热就要转手交到医院去结账,后续生活保障依然没有着落。

我们不能保证一定按照重疾险的种类去生病,那么这部分就可以用医疗险来解决。

所以百万医疗和重疾险天生就是黄金搭档。一个短期实用费用低,一个长期稳定费用高,二者互补、缺一不可!

都说保险难选,想要咨询适合你的保险或者咨询保险配置方案,可以在线咨询哦!疫情期间,小沃愿一对一免费为大家详情解答!