每年最高省30%

一、给小孩子买什么保险?

很多新手爸妈第一反应就是,教育金?要给孩子准备好上学的钱呀。

其实并不是,保险最先要考虑的问题是,万一孩子生病了,我有没有钱给孩子治病?这才是最紧要的。

从看病花钱的角度出发,对孩子来说,最重要的保险就是居民医保,这么大的福利千万要拿在手里,不管小病还是大病,有医保都能报销一大部分的钱了。其次才是商业保险。

一般来说,商业保险要配齐三个险种,包括——意外险、百万医疗险、长期重疾险。

小孩子容易磕磕碰碰,要是受伤去看病,意外险就能报销一部分费用。

要是生大病住院,像ICU这种没几个人能承担得了这么高的花费,百万医疗险就是解决这个问题的,

超出医保报销的部分,再扣掉必须自己出的钱,都可以找百万医疗险报销,花多少,报多少,包括自费药等等,几百块就能买到几百万的额度,治病肯定是不用愁了。

虽然不用担心治病的钱,但照顾小孩子至少得爸爸或者妈妈一方辞职专门跑医院,一下子少了一个人的收入,房贷车贷吃喝拉撒的钱怎么办?

长期重疾险赔的钱就是用来干这个的,基本上当时买多少保额,就能赔多少保额。

一般几百块就能买到几十万了。

这么一套下来,钱上就不用担心了。

这就是保险能起到的作用。

二、三个险种,我各挑了一两个。

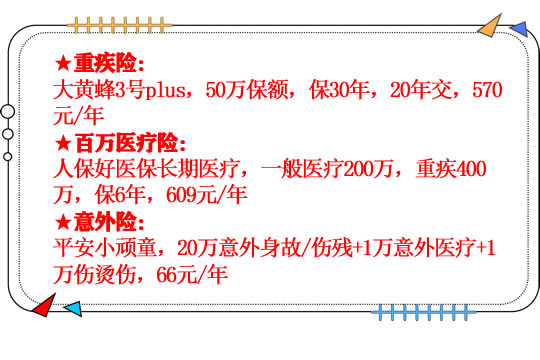

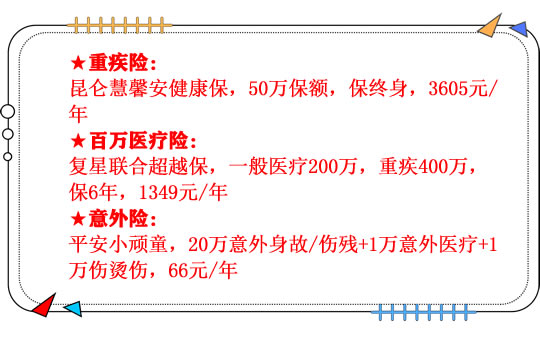

先是意外险,「平安小顽童」就足够用了。

要是意外受伤去看病,有1万块的报销额度,烧伤烫伤的话,另外有1万块额度。

最好的是,不限制社保范围,100%报销,但对看病的医院是有要求的,至少也要二级公立医院。

要是意外身故或者伤残,能赔20万。

一年66块,简单实惠。

再说百万医疗险,

①「好医保长期医疗」

如果没什么特别需求,选它就行了,性价比最高。

如果生病住院,社保报销完以后,自己承担1万块的费用,剩下的就可以找好医保报销了,

有几百万的额度,同样是不限制社保的。

要是得的病恰好在100种重疾当中,可以拿到1万块津贴。

刚出生的小朋友买,有社保的情况下,一年608块,

六年内保证续保,接下来每年续保的价格会有些变化,这个具体看它产品页面的费率表就清楚了。

大家去支付宝里-蚂蚁保险里就能找到了。

提醒一句,百万医疗险之所以这么便宜,就是因为它大概率用不到,

要是就想平时看病多报销点钱,买百万医疗险是没啥用的。

②「超越保-计划二」

之前我给小朋友买的也是好医保,后来看到超越保就直接换了,

它可以报销公立医院特需病房、VIP部、国际部的住院费,我觉得还蛮好的,

要是真遇上棘手的大病了,更容易挂号,更容找到床位,环境也好一点,孩子和我们都少折腾。

不过就是每年的免赔额要1万5,价格也贵一点,刚出生的小朋友买,有社保的话,比好医保贵一倍的样子。

要是经济上没压力,可以考虑。

长期重疾险重点说一说:

③横琴大黄蜂3号plus

要是可以接受先给小孩子保三十年,目前就首选这个吧。

小孩子的大病特点和大人并不一样,得病概率更低,更容易治愈,但也花费更大,所以买足保额是第一位的。

大黄蜂3号plus保110种大病赔1次,100%保额;

25种中症赔2次,第一次赔50%,第二次赔60%;

50种轻症赔3次,第一次赔30%,第二次赔35%,第三次赔40%;

假设买了50万保额的大黄蜂3号plus,要是投保以后的前十年得了重疾,能一次性拿到75万的理赔,因为它前十年得大病,能多赔50%,

这是一个非常有价值的功能设计。

有小伙伴可能会问,那十年以后不多赔了怎么办呢?

唔,我相信大部分人没等到了十年就会给孩子买保障期更长的新保险了。

说回大黄蜂3号plus,要是得了20种「少儿特定疾病」,还能额外赔到120%的保额,

算一算,如果恰好在投保后前十年里,得了这20种病之一,就能拿到135万的理赔。

之前看过一个统计数据,除了白血病外,像脑肿瘤、淋巴瘤这些同样是小孩子高发的恶性肿瘤,

大黄蜂3号plus的少儿特疾,对这方面覆盖的还挺全面,当然这个不是必须项,但值得加分。

买大黄蜂3号plus要多少钱呢?

刚出生的小男生买50万保额,保30年,20年交费,一年570块,女生一年655块。

从杠杆上说,很划算。

我也看了大黄蜂3号plus保的病种,核心的都有,没什么坑。

但它其他附加的责任,比如「多次重疾责任」「少儿恶性肿瘤疾病保险金」这两项,以及「保终身」绝对不要加,含金量太低,加了就是花冤枉钱。

2、昆仑慧馨安健康保少儿版

如果想给孩子保终身,可以考虑这个。

保终身和保30年,没什么对错,全看父母自己的选择。

有人想给孩子保二三十年,但又担心将来孩子身体有什么小毛病就买不到终身险了,

但要是直接保终身,又担心现在买的保额将来不值钱了,起不到作用。

要是抱着这样的想法,昆仑的这个少儿险算是个蛮好的选择。

基础的保障同样是——重疾+中症+轻症,

22岁以前,得了特定少儿重疾,能拿到双倍的保额,要是愿意多花些钱,22岁到70岁之间,重疾、中症、轻症的保额直接翻倍,还可以多保一下癌症复发转移的风险。再赔一次,间隔期三年。

拿刚出生的小男生买50万保额来算,保终身,30年交费,附加责任都加上,

一年要3500块。

为什么不首推多次赔付的?

我还是那个原则,保额优先,单次保额做足了,再考虑多次的。

意外险、百万医疗险、长期重疾险,我的首选都放在这里了。

三个种类配齐,大家可以自由搭配。

参考组合一:

参考组合二:

当然,这只是一个参考,还是要结合需求和经济情况来选择。

今天的内容就分享到这里,如果有任何疑问或想了解更多的保险配置方案,可以咨询客服小姐姐哦!我们随时为您解答疑惑~~