每年最高省30%

因为,这种产品在同样的保费下可以获得更高的保额,而且即使被保人未发生重疾就身故,还是可以获得保单的现金价值。

不过,有很多朋友也留言问小沃:“这是真的吗?合同中怎么没有看到?身故后如何才能够获得现金价值?”。

今天小沃和大家详细聊聊这个话题,主要内容如下:

1.身故后应该退还现金价值吗?

2.身故后退还现金价值的办理方式;

3.做好这两点,退还现金价值更容易;

一、身故后应该退还现金价值吗?

现金价值,是投保采用均衡费率的长期保险,投保人在保单初期多缴纳的那部分保险费及其增值部分。列出公式就是:

保单的现金价值= 已缴保费-风险保费-保险公司分摊的费用+利息

所以,保单现金价值的所有权属于投保人,只是保存在保险公司,由保险公司代为管理。

不论保单处于中止状态,还是合同终止状态,投保人对保单的现金价值都持有所有权,可以在任何时间要求处置。

这也是著名的“不丧失价值条款”。

而且,在我国《保险法》中也有明确规定:

第四十七条 投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

所以,保单的现金价值,于理于法,都是投保人的资产,可以随时申请退保。

但是,朋友们还是有担心。因为有的保险产品在合同中对于被保人的身故处理有明确约定,比如复星联合达尔文1号:

有的产品不但没有相关的约定,甚至还约定了:“保险合同效力终止后,除另有规定外,不退还现金价值”,比如百年康惠保2020:

那么问题来了:如果未发生理赔,被保人身故后,达尔文1号肯定可以拿到现金价值,百年康惠保2020也可以拿到现金价值吗?

其实,这个问题也好解决,直接问问保险公司不就清楚了。

二、身故后退还现金价值的办理方式

小沃分别咨询了7家保险公司同一个问题:

投保不带身故责任的纯重疾险,被保人身故后还可以退还现金价值吗?如果可以,应如何办理?

得到了如下的答复:

可以看到,这7家保险公司都支持被保人身故后退还现金价值。

大部分保险公司都是按照以下的流程办理:

1、如果投保人和被保人不是同一人,如果被保人身故,投保人还在世,投保人只要正常申请退保就可以。

目前,大部分保险公司都支持通过官方微信公众号申请退保,非常方便。

2、如果投保人和被保人是同一人,那么保单的现金价值是作为投保人的遗产来处理。

1)如果投保人生前有遗嘱,并指定了继承人,那么只需要继承人联系保险公司,办理投保人变更,之后再退保拿到现金价值;

2)如果投保人生前未指定继承人,那么保单就会由法定继承人来继承,需要由全部的法定继承人签字,在其中选出一位代表来办理投保人变更,之后再退保,拿到现金价值。

我们可以看到,即使是投保了不含身故责任的纯重疾险,被保人身故后,这些保险公司依然会配合大家退还现金价值。

如果是投保人和被保人不是同一人,办理起来比较方便;如果是同一人的时候,手续就会繁琐一些。

那么,投保了纯重疾险的朋友,应该做好哪些工作,以便将来退还现金价值更容易一些呢?

三、做好这两点,退还现金价值更容易

1、在晚年的时候,可将投保人变更为自己的孩子

投保人和被保人不是同一人的时候,被保人身故后投保人直接退保即可,方便快捷,所以在晚年的时候将投保人变更为自己的孩子,是一个不错的方式。

但是,要注意投保人是这份保单的主人,很多权利都掌握在投保人的手中,比如:退保、保单贷款等等。

所以,在你变更投保人之前,一定能够确认你所托付的人值得信赖。

否则,一旦所托非人,瞒着您把保单退保,提前拿到现金价值,在之后的岁月中,您就没有保险了。

2、提前拟定遗嘱并公证

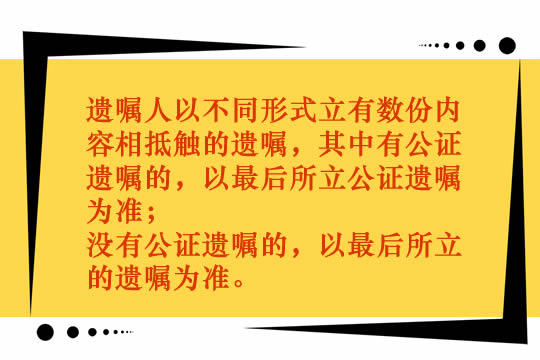

根据《继承法》,遗嘱可以有5种形式:公证遗嘱、自书遗嘱、代书遗嘱、录音遗嘱和口头遗嘱。

根据《继承法司法解释》第四十二条:

所以,可以提前设立一份公证遗嘱,在遗嘱中指定保单的继承人,万一被保人身故,继承人可以拿公证遗嘱,到公证处办理及继承公证书。

之后,就可以去保险公司办理投保人变更手续,而无需所有的法定继承人认可并签字。

只要做好这两点,就可以使退还现金价值的手续简化不少。

其实,小沃认为保险公司可以把服务做得更好,可以为无身故责任的纯重疾险,增加“指定第二投保人”约定:

在合同有效期间若发生投保人身故情形,第二投保人可以直接向保险公司申请变更成为保单的新投保人。

不需要提供公证书、法定继承人或遗嘱继承人同意变更投保人声明书等文件。

也就是说:一旦原投保人离世,第二投保人就顺理成章的成为了保单新的投保人。

如果是这样,会大大方便消费者,让无身故责任的纯重疾险更保险。

四、写在最后

不含身故责任的纯重疾险,如果被保人身故,可以退还现金价值;即使合同条款没有明确,大部分保险公司也会配合办理。

而且,不附加身故责任的纯重疾险,可以用最少的保费,买到最高的保额,非常适合保费预算有限的朋友。

在这里,小沃也要提醒一下:因为保险涉及金融、法律、医学等多个领域的专业知识,所以不仅仅保险方案需要规划,保险理赔也需要规划。

今天文章就分享到这里,如果还有什么疑问或想了解更多的保险配置方案,可以咨询客服小姐姐哦!我们随时为您解答疑惑~~