每年最高省30%

重疾险是我们大家都会优先考虑的产品,那么为什么要买重疾险呢?我们先看一张图。

这仅仅是部分重疾的花费。

就拿最高发的重疾——恶性肿瘤来说,费用数以十万计,特效药大多还不进社保,而且得了癌症基本上三五年内是没法正常工作,收入也没了。这三五年内的营养也得跟上吧,不然免疫力一低,复发是早晚的事。

这还只是上百种重疾当中的一种,很多其他重疾可是需要终身服药的。

面对这一串冷冰冰的数字,你敢说重疾险不重要吗?你敢说你不需要重疾险吗?

说不需要的小伙伴,先想好家里有矿没有。

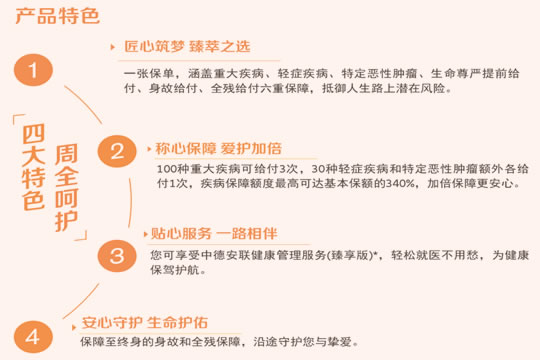

从产品序列号也知道,安联臻爱一生2.0是安联臻爱一生的最新版本。这款产品属于重疾分组多次赔,轻症却是单次赔,同时特定恶性肿瘤,身故、全残和疾病终末期一样不少,保障是比较全面。

想买的话,3点理由足以说服你。

1、超长交费期间

先做个送分题:两款重疾险,一个只赔1次,一个能赔3次,哪个更贵?

答案很明显了。

人这一辈子是不可能生5次、6次重病的,但是两三次还是有可能的。如果你只买了重疾单次赔的产品,那么得了1次重病后,要是再次不幸中招,那就只能干瞪眼了,所以如果不是荷包瘪的话,谁不想保障更充足一些呢?

安联臻爱一生2.0是重疾赔3次的产品,保费自然也谈不上有多低,不过人家最长支持交至55岁、60岁,这样一来,交费压力就大大降低了,保额却是一文不少。

2、未成年全残或疾病终末期赔得多

含有身故、全残、疾病终末期的重疾险,赔付一般分为未成年人与成年人,前者赔保费,后者才赔保额,但是安联臻爱一生2.0不一样,身故还是赔保费,全残和疾病终末期一律赔保额。

想象一下,你为0岁孩子投保了一款重疾险,保额50万元,年交保费3000元。假如孩子在3岁时不幸全残,那你只能得到9000元的赔付,这要是换成安联臻爱一生2.0,你就能拿到50万元赔偿款。

全残就意味着生活完全不能自理,照顾他需要多少精力、时间就不谈了,这些都是做父母的心甘情愿可以挤出来的,可是钱却不是你想挤就能挤的,9000元与50万,哪个更有用,不用小编说得再清楚吧?

3、特定恶性肿瘤额外赔

恶性肿瘤是天字第一号的高发重疾,治疗起来花费可不少。安联臻爱一生2.0针对一些特定恶性肿瘤,可以额外赔20%保额。

比如张先生购买了安联臻爱一生2.0,保额50万元,过了等待期,他确诊了前列腺癌,要是换做其他产品,那就只能赔50万元,而安联臻爱一生2.0却能赔60万元。

买保险就是买保额,拿的钱多,治疗起来才不慌。

如果小伙伴们想要进一步了解这份保险,那么可以在下方留言,或者点击在线咨询,风里雨里,小编等你!

不愿意买保险的人大多认为自己不会是那个“倒霉蛋”,可是风险面前,人人都是平等的。小编特别喜欢保险代理人常说的一句话:“不要等到下雨了才想起带伞,不要等到生病了才想起买保险。”

安联臻爱一生2.0是优点和不足都比较明显的产品,不足主要在于轻症赔付比例较低,重疾分组也可以再优化,但是如果你想要买重疾多次赔付的产品,但是预算又不够;又或者你不想自己的孩子遭遇全残或疾病终末期的不幸时只能拿到保费,那它还是很值得购买的。