每年最高省30%

1、银保监会整顿“网红百万医疗险”

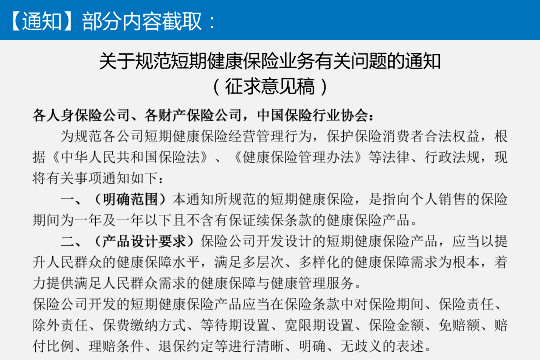

于1月6日银保监会向各人身保险公司、各财产保险公司、中国保险行业协会下发了《关于规范短期健康保险业务有关问题的通知(征求意见稿)》(简称“意见稿”),并要求各机构于1月20日前反馈意见。

备受保险行业及投保人关注的是,该意见稿规范了对短期健康险(业内也称“网红百万医疗险”)的停售与续保要求,明确提到保险公司开发的“短期健康险产品应当在保险条款中明确表述为‘非保证续保’条款”,以及“保险公司不得随意停售在售的短期健康保险产品,侵害保险消费者权益”。

除上述重点内容外,意见稿还强化了对消费者的保护:保险公司应当以合理方式引导保险消费者完整阅读保险条款,使投保人充分了解保险产品及服务等信息;保险公司将短期健康险开发设计成主险产品的,不得强制要求保险消费者在购买主险产品的同时,必须购买该公司其他产品。

2、朋友圈发一条保险信息被罚5千元

进一段时间各大保险公司从业人员针对开门红、炒停售、蹭热点等各种宣传,当然朋友圈也没放过,而针对保险公司从业人员在微信朋友圈中发布的信息,银保监会湖北监管局近日连发五条处罚文件,对于对华泰人寿、工银安盛人寿两家保险公司5位保险公司从业人员开出共计1.5万元罚单。

3、超15家寿险公司发布2019理赔报告出炉

截至目前,超过15家寿险公司发布了2019年理赔报告,《每日经济新闻》梳理,“癌症、心脏病、脑血管疾病”仍是最为高发的重疾。近年来健康险保费高增长,但从人均保额来看,重疾险保额仍明显不足,有寿险公司数据显示,重疾人均赔付仅约11万元,此外,意外赔付仅为8万元,这意味着客户在应对死亡风险时准备不足。

4、三大重疾“杀手”:恶性肿瘤、心脏病、脑血管疾病

透过理赔看健康,2019年理赔数据透视结果显示,寿险公司以重疾、医疗为代表的健康险赔付金额全面超过身故、伤残赔付。

从各大保险公司赔付金额分布来看,中国人寿医疗和重疾赔付合计占比近70%,身故赔付占比26.52%,伤残赔付占比2.64%;平安人寿医疗和重大疾病赔付分别占比44%、34%,此外身故占比19%,伤残占比3%;泰康人寿保障分布显示,健康险占比为76%,其中重疾险、医疗险各占48%、28%,寿险占比23%,意外险占比1%。

5、慢性疾病保障仍有较大缺口

太保寿险根据2019年理赔数据分析,慢性疾病人均获赔金额不足3万元,相比漫长的病程和由此产生的高额医疗费支出,保障仍有较大的缺口。

要提醒各位的是,慢病防止与生活息息相关,在太保寿险的理赔客户中,慢性疾病年龄分布集中于70后、60后,高发季节数据显示,肝炎、呼吸道疾病高发于春季,肠道类疾病、胃部疾病高发于夏季,乳腺疾病、风湿与关节疾病高发于秋季,高血压、心脑血管类疾病高发于冬季。

6、友邦人寿轮廓初现:注册资本37亿,依旧扎根上海

月9日,中国保险行业协会的“保险公司设立预披露”板块在时隔两年多之后终于有了更新。公告信息显示,目前友邦在华各分支公司出资人均为友邦保险有限公司,现共拥有营运资金37.7739944亿元。经银保监会批准,拟将友邦在华分支公司现拥有的全部营运资金作为新公司的注册资本。

7、万达信息:股东国寿资产拟转让5500万股给中国人寿

1月9日消息,万达发布公告显示,公司5%以上股东中国人寿以协议转让方式受让其控股子公司中国人寿资产管理有限公司管理的凤凰三期产品持有的万达信息5500万股股票。本次协议转让系在同一实际控制人控制的不同主体之间进行,转让完成后,中国人寿及其一致行动人持有上市公司的股份比例保持不变。

8、渤海财险拟增资不超10亿元,支持非车险领域发展

日前,渤海财险在天津产权交易中心挂出一则“增资项目”,拟募集资金不超过10亿元,对应持股比例不超过29.74%。据悉,该增资项目截止到2020年2月27日。渤海财险表示,这次募资的用途,主要用于该公司偿付能力的补充以及对投资、非车险领域发展的支持。

9、华农保险前三季度亏损近2亿,股东中水渔业拟出清股权

2019年前三季度偿付能力报告显示,华农保险累计亏损达1.98亿元,三季度末综合偿付能力充足率和核心偿付能力充足率均下滑至220.29%

10、泰康养老被罚27万:将4155笔直销业务虚挂中介渠道

1月6日,中国银保监湖北分局针对泰康养老保险股份有限公司湖北分公司的违法违规行为,公布行政处罚决定书,对泰康养老保险股份有限公司湖北分公司处以20万元罚款,并对公司总经理易汉生和银行业务部总经理周婷婷予以警告,分别罚款4万元和3万元。

具体来看,泰康养老保险股份有限公司湖北分公司将网络直销业务虚挂中介渠道并支付手续费,违反了《保险法》第一百一十六条、第一百六十一条和第一百七十一条的规定。