每年最高省30%

和泰超级玛丽2020提供重疾单次赔付+中症多次赔付+轻症多次赔付+恶性肿瘤二次赔付(可选)+特定良性肿瘤切术术(可选),自带轻症、中症豁免、重疾豁免可选保障等;该产品与光大永明嘉多保对比如何?今天我们从投保规则、保险责任、保费等方面全面分析,看两款产品哪个更值得购买。

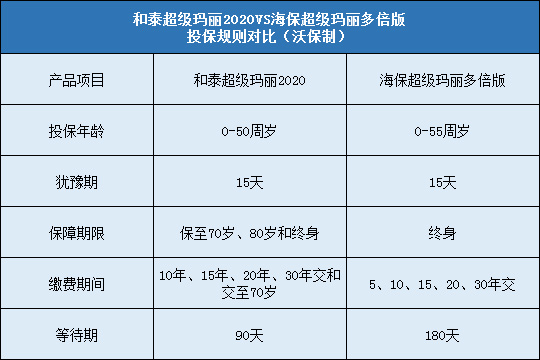

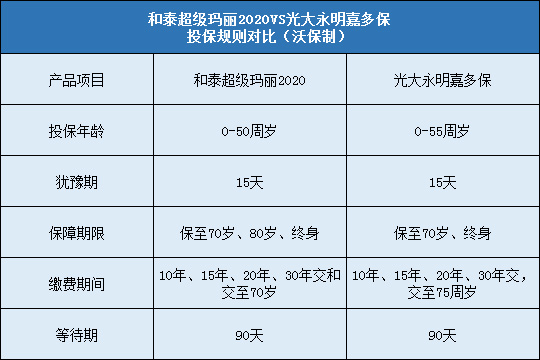

1、投保规则对比

投保规则方面两款是相差不大的,只是光大永明嘉多保的承保范围更广,最高55周岁可投保;泰超级玛丽2020保险期间多出保障至80岁一种选择。等待期都是90天,在长期重疾险种已是最短的设置了。

投保规则不是影响投保人选择的决定因素,我们重点来看看他们各自的保险责任。

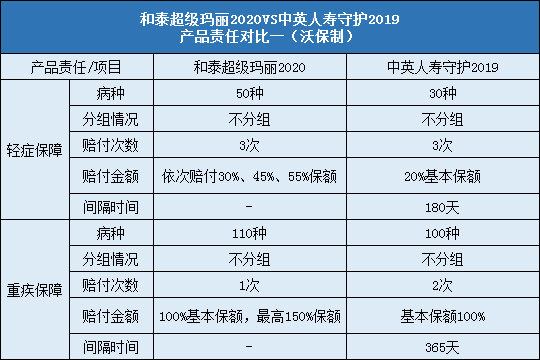

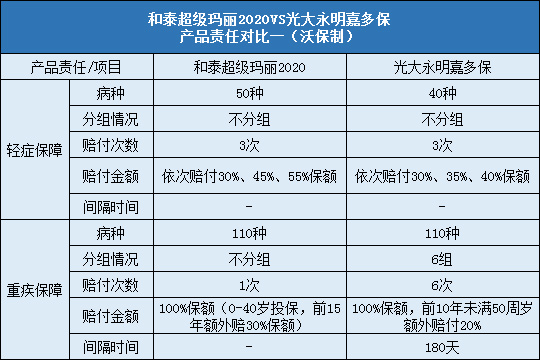

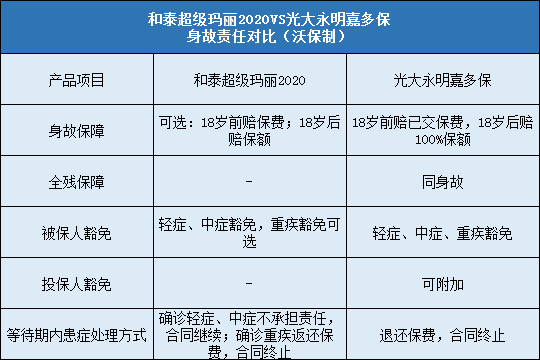

2、疾病保障对比

健康险我们最看重的是对疾病的保障:

从轻症保障上看,两款产品都是不分组,多次递增赔付,和泰超级玛丽2020赔付比例更高些,最高赔付比例可达55%,还有良心恶性肿瘤切除术保障。

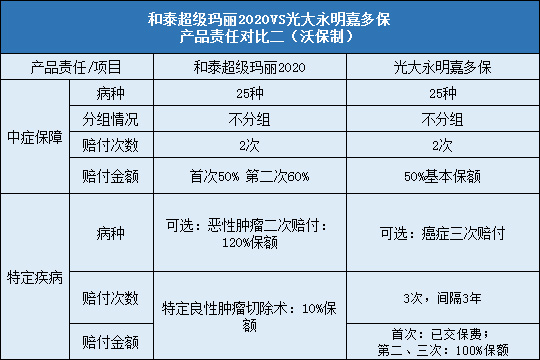

从中症保障上看,和泰超级玛丽2020第2次赔付比例更高。

从重疾保障上看,和泰超级玛丽2020 是单次赔付,如果40岁前投保,在前15年确诊可额外获得50%赔付,还可附加恶性肿瘤二次赔付;光大永明嘉多保是分组多次赔付,分组合理,保障更高,前10年未满50岁确诊也可赔付加幅,还可附加恶性肿瘤三次赔付。

3、其他责任对比

从保费豁免来看,两款产品都自带被保险人豁免。

从人身保障上看,两款产品赔付一致,和泰超级玛丽2020是可选责任,可灵活附加,当然这会增加保费支出。

从等待期内责任看,和泰超级玛丽2020更加人性化,等待期内确诊轻症、中症,保险公司虽不承担该保障,但合同继续有效,其他保障仍在,避免被保险人被退保后再难投保。

从保险责任上看两款产品保障责任也很类似,主要区别还是在赔付比例,恶性肿瘤保障上。

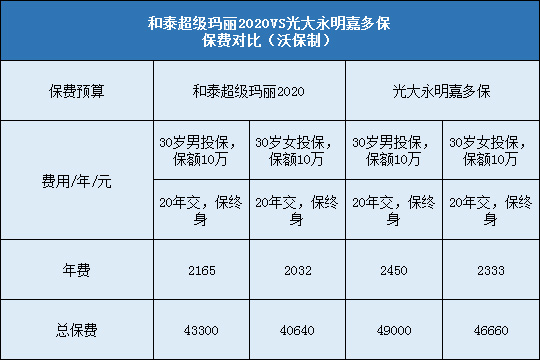

4、保费对比

注:两款产品保费都包含可选责任和必选责任,光大永明嘉多保不含投保人豁免责任。

从保费上看,和泰超级玛丽2020的保费更低些。

沃保总结

从以上几个回合的对比我们可以看出两款产品各有优势,在轻症和中症赔付方面和泰超级玛丽2020略高,光大永明嘉多保在重疾和恶性肿瘤保障上更有优势,但是相对的保费也会高出一些,消费者可以根据自身喜好、需要、以及保费情况,选择适合自己的产品投保。