每年最高省30%

终身寿险,顾名思义就是保障终身的人寿保险,对被保人来说终身寿险保障的是“确定性事件”,具有很强的长期储蓄性质。它相当于是有保底功能的低风险、低收益资产,故赔偿杠杆率相对定期寿险低,可能就是现在交给保险公司1万,最终能赔回来三五万,适合高净值人士作为财富传承的手段,把资产用保险的形式传承给后代,不仅有效的分散资产风险、安全性高,还可以规避遗产税。

定期寿险是一种消费型保险,若被保险人在保单规定的期间发生死亡,受益人可以按照合同领取保险金。定期寿险是寿险产品中保费最低但保障最高的,几乎所有精算师都会为自己配置定期寿险,但普通客户对于是否投保定期寿险还有疑虑,我们从以下几点一起来看看:

相比较欧美等发达国家,定期寿险在中国市场还有很大的发展空间,以美国为例,2016年定期寿险占所有险种投保件数的48%,终身寿险件数占总数的45%,而我国定期寿险普及率低,对于寿险保障不重视,投保定期寿险的比例也非常低。

造成这种情形可能是由两个方面引起的:一是我们中国人的传统理念影响,对于谈论“死亡”比较避讳,投保寿险会被部分人认为“不吉利”;二则是定期寿险保障期内不出险不返还,很多人也觉得不划算。

事实上,从数据来看,我国的早亡率要比发达国家更高,“生老病死”是人类逃不开的难题,随着社会的发展,越来越多人主动寻求保险解决身故带来的经济风险。

关于不返还的定寿产品有没有必要买,为了解决这个疑惑,我们先看看定期寿险是什么,能解决什么问题。

定期寿险的保障责任非常简单,就是人不在了或者说全残了,完全不能给家里带来经济收入的情况下,保险公司给受益人赔钱,解决的是家庭现金流产生永久终止风险的难题。

由此我们也可以得出结论:对家庭有经济贡献的人需要买定期寿险,而经济贡献最高的人需要优先投保定期寿险,而且一定是被保险人。从风险保障的角度看,我们建议如下人群都可以投保:

(1)收入不高家庭负担暂时不重但父母没有较好的养老规划的子女,比如刚刚工作的年轻人,尤其现在独生子女也多,虽然父母暂时还无需我们赡养,但晚年肯定需要靠我们;

(2)收入高但负债也高的,比如在一、二线城市有房贷、车贷或其他较高借贷的人们;

(3)建立了家庭,上有老下有小的人们。

相对的,对于家庭经济贡献较轻微的人群,不需要买定期寿险。

小孩不需要买定期寿险,一是目前小孩没有赚钱能力,对家庭没有任何经济贡献,二来监管对18岁以下人群的身故保额有严格限制,就算买得再多,赔偿也不会超过监管限额。并且小孩子对家庭没有经济贡献。

退休的老人,父母大多已经没有多少收入,养家的重担也已经不在父母身上,所以不需要给父母买定期寿险,经济条件好考虑资产传承给后代的可以买一些终身寿险,如果暂时没有资产传承的需要也无需买终身寿险。

其他没有经济收入的家庭成员,比如家庭主妇,这种看情况投保,家庭主妇虽然不直接给家庭创造经济收入,但家庭主妇承担了很多家庭工作,比如照顾老人小孩全家衣食住行,如果家里少了这个人,对家庭同样会带来间接的经济损失,可以根据情况适当投保。

而且定期寿险的保费比较低,以30岁为例,保障30年,投保100万保额,30年缴,保费大约在每年1000元左右。

除了寿险,意外险、含身故责任的终身重疾险也有人身保障。买了这两类产品是否能替代定期寿险的功能呢?

先说意外险,意外险一般为1年期短期险,含有意外身故、意外医疗等保障,

保费与职业的风险度挂钩,杠杆率也很高。但它仍然不能代替定期寿险,有以下原因:

1、身故责任的保障范围窄,意外险仅保障外来的、突发的、非疾病的意外事故造成的死亡,定期寿险除了保障意外身故,猝死、疾病身故也在保障范围内,保障更全面。根据2017年国人死亡原因数据统计,前十位其中交通意外死因排第九位,其他9个都是因为各种疾病导致的。所以意外险不能全面覆盖我们的风险。

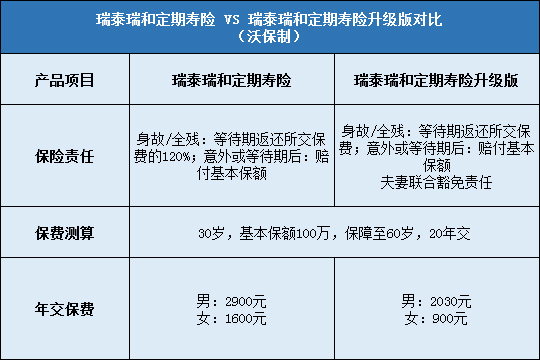

2、定期寿险除了保障意外身故,猝死、疾病身故也在保障范围内,保障更全面;同时意外险对职业要求相对比较严格,而市场有很多寿险职业要求宽松,一些高风险职业的人群也可以投保,以瑞泰瑞和定期寿险为例,投保不限职业,建筑工人或者一些工作风险比较高的人群也可以投保,保额高达300万。

不过意外险非常便宜,杠杆高,加上现在因为日常出行使用交通工具,哪怕乡村小路也是车来车往意外风险也是非常高,所以意外险非常适合作为寿险的补充。

再看重疾险,是保障特定重大疾病的,主要的保障责任是疾病,部分产品包含了身故保障,身故责任一般额度和疾病保额一致,甚至更低。这种产品如果重疾未发生理赔,身故可以获得一笔赔偿,但如果重疾赔偿过,身故保障也就没有了。而且,哪怕有,你们看看自己的重疾险保额是多少,大部分人都在50万上下吧,这个额度对于以后家庭的规划是远远不够的。

综合上述2点,重疾里头的身故保障不一定能赔到,并且保额不够用,所以重疾险更多的还是解决疾病的问题,寿险该买还是得买。

总的来说,意外险、重疾险和寿险都有各自的职责范围,并不冲突,并且互相补充让保障锦上添花。

如果用一句话形容定期寿险,那就是:活着是印钞机,倒下是人民币。

因此在选择定寿产品的时候,我们也可以根据“印钞机”的产出来推算万一倒下所需要的“人民币”。

(1)产品的选择

我们在考虑投保意外险、重疾险产品的时候,常常要考虑保障内容是否齐全,保险公司理赔等方方面面,但定期寿险就简单多了各家公司都差不多,它的保障责任是比较简单的,保障身故/全残,只要符合责任,保险公司就会相应赔付保险金。所以,在这里建议大家,选择寿险主要还是看性价比,同时责任免除也是越少越好。

另外定寿产品对于健康告知要求较宽松,身体有点小毛病的朋友可以选择健康告知更宽松的产品进行投保。

(2)保额的选择

定寿保额的选择,没有绝对的标准,这里为大家提供一个思路,可以作为参考。

家庭负担,经济责任比较轻的,比如尚未婚育、没有债务的年轻人,目前的考虑就是父母养老,可用年收入的10倍作为指标。年薪10万的情况下,可投保100万的定寿保额。

(3)年限的选择

定期寿险主要保障的是一个家庭责任,年限的选择也可以按照家庭责任轻重作为参考。分2种情况,家庭责任比较轻的,或者说还不是非常明确的,退休前可以为家里提供经济收入,可以选择保到退休左右的年龄,保障到60周岁。

家庭责任重的,可以把年限覆盖责任最重的阶段。

市场上定期寿险的产品形态是非常丰富的,除了上文提到适合夫妻投保的夫妻定寿,还有适合车贷、房贷一族投保的减额定寿,以及前期责任轻投保保额低,可后续在特定节点加保的定寿,不同的情况可以给自己选择最优的产品,具体都可以免费咨询我们的专业保险顾问。

并且,投保定期寿险后,如有需要,可以联系保险公司指定受益人,更好地利用寿险做规划。尤其终身寿险作为财富传承的,更建议指定受益人,按照被保人的意愿进行分配,避免不必要的纠纷。

最后,我们来给大家总结一下。终身寿险是一定赔偿的,虽然杠杆不高,但适合高净值人士作为资产传承的手段。

风险保障主要靠定期寿险。其中,负责家庭主要经济责任的人应优先投保定寿且作为被保人,对家庭有间接经济贡献的人如家庭主妇可以适当投保一些;小孩、老人等没有家庭经济责任的人群不需要投保定寿;投保时选择高性价比的产品即可。