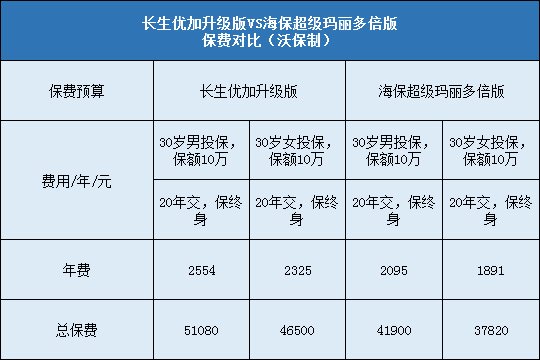

每年最高省30%

长生优加(升级版)是一款重疾不分组赔付2次、中症赔付不分组赔付2次、轻症不分组赔付3次,自带少儿特定重疾额外赔付和可以附加恶性肿瘤多次赔付的重疾保障计划。如果在不附加恶性肿瘤多次赔付的情况下,相比长生福优加还要便宜一丢丢。恶性肿瘤多次赔付条款是目前行业内最优的。并且取消了轻症和中症的间隔期。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

先来看看优点。

1、保险期间非常灵活

长生人寿长生优加升级版的保险期间有保至60岁、70岁、80岁与终身四种,在同类产品当中还是比较少见的。小伙伴们可以根据自己的实际经济能力选择。如果不差钱的话,小编还是建议尽量选择长期保障为上。

2、支持长期交费期间

虽然很多同类产品也有这方面的优点,但是该拿出来夸的还是要夸,毕竟长期交费期间可以减轻投保人的经济负担,保费的杠杆比作用更强,投保人与被保人也更容易获得保费豁免。

3、重疾不分组多次赔

这是这款产品的最大卖点之一。多次赔付的产品要么是分组多次赔,要么是不分组多次赔,但是以前者居多,因为前者对于保险公司来说要承担的风险小一些,但是后者赔付概率更大,显然会更受小伙伴们的欢迎。长生人寿长生优加升级版就属于后者,不分组多次赔,各大重疾之间的理赔互不影响,赔付门槛大大降低。

4、主流轻症、中症赔付

长生人寿长生优加升级版可以理赔的轻症有40种、中症20种,赔付比例分别是30%和50%,无论是病种还是赔付比例都是市场主流水准。高发轻症较全面,让轻症理赔的改立也得到提升,中症的引入则让保障更加全面。

5、可附加癌症多次赔

这个确实是今年重疾险的流行风向标,很多重疾险都有此类设置,但是这并不妨碍它成为一大优点,因为恶性肿瘤是赔付率最高的重疾,而且极易复发、转移,多次赔付的意义不言自明。

6、多重保费豁免

这款产品自带被保人轻症、中症与重疾保费豁免,同时可附加投保人保费豁免,豁免非常全面,让投保人与被保人都能从中受益。

7、可附加增值服务

长生人寿长生优加升级版可以附加的增值服务主要是就医绿色通道和赴日就医绿色通道。在我们国家,由于人口基数大,看病难是老大难问题,拥有绿色通道后就可以比普通人优先享受就医服务,患者得到及时治疗,赢得与死神的赛跑。

说了这么多优点,再来说它的不足之处吧。

1、癌症二次赔付触发有条件

如果附加了恶性肿瘤二次赔付,想要得到第二次赔付,则必须第1次必须得了癌症才可以赔付,如果第1次是得了非癌症重疾,是不赔付的。而市场同类产品通常没有这样的门槛设置,基本上只是间隔期的不同,所以这会让这款产品面临同类产品时失去一些竞争力。

2、严重川崎病定义严苛

市场同类产品对此种疾病的理赔标准是只要做过手术即可获得理赔,而这款产品必须做过手术且治疗至少180天才可以理赔,也就是要晚差不多6个月时间才能拿到理赔,这算是一个不小的坑吧。

长生优加升级版与长生福优加相比增加了可选择性附加的恶性肿瘤二次赔付责任和部分少儿高发重疾的翻倍赔付责任,另外,消费者可选择保障至60/70/80/终身,保障期的选择很灵活。不足是长生优加升级版的某些疾病定义比较严格以及恶性肿瘤二次赔付有一定门槛。但是总的来说,这是一款可圈可点的产品,如果你不喜欢分组多次赔的产品,那么长生优加升级版是一个理想的选择。