每年最高省30%

小编身边曾经有这样一则案例:

李女士,40岁,是保险销售人员,随着对保险的深入了解和对身边理赔案例的学习,李女士从2009年5月开始为自己投保了多份保单,不断为自己增加保障。

2017年8月,李女士经常出现头晕的症状,就入院进行了详细的检查,甲状腺B超提示甲状腺结节,建议进一步确诊。经过手术治疗,最终病例确诊为“甲状腺微小撞乳头癌”。在客户提交理赔申请后,公司确定保险事故属于保险责任,第一时间将198万元重疾和医疗保险金送到客户手中。

李女士在受到理赔款后不禁感叹:有保险,心里真的不慌!

也许小编举这个例子会有点为保险打广告的嫌疑,然而现在重疾发生概率大是不争的事实,因病返贫也是经常有的事,所以未雨绸缪给自己或者家人购买一份商业重疾险,把这种风险转嫁给保险公司才是明智的选择。今天小编要给大家介绍一款来自人保的最新重疾险——人保无忧人生2019至尊版。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

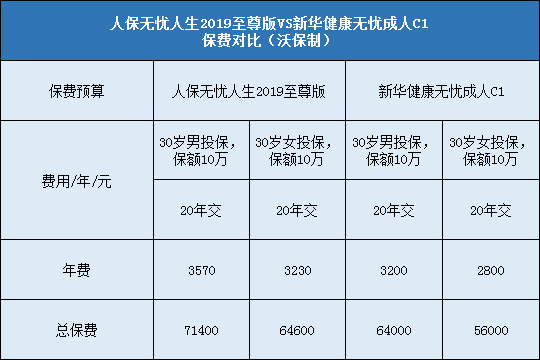

人保无忧人生2019是人保重疾险产品中当之无愧的C位,而人保无忧人生2019至尊版可以被认为是它的升级版本。这款产品的责任覆盖了轻症、重疾、老年特定重疾、身故和疾病终末期责任,同时享受被保人轻症与重疾保费豁免,属于多次赔付型产品,具有保障额度较高、保障较全面等优点,适合追求大品牌保险公司的小伙伴投保。

多余的话就不说了,直说优点吧。

1、丰富的交费期间

人保无忧人生2019至尊版的交费期间有5年、10年、15年、19年、20年、29年和30年一共7种,可以满足各种不同经济能力的小伙伴投保。不过小编一般还是建议选择最长的交费期间为佳,因为交费期间越长,年交费压力越小,但是保额并没有因为保费分期就降低了,依然是足额的保障。除此之外,长期交费期间更容易获得保费豁免也是一大优势。

2、等待期内责任优

绝大多数保险公司针对等待期内的保险事故处理都是返还保费,终止合同,不过投保人保无忧人生2019至尊版的小伙伴如果是在等待期内确诊轻症,不会终止合同,只是轻症责任失效,其他保障仍有效。这是非常难得的,因为一旦确诊轻症,可以说基本就与保险无缘了。此时还想投保其他产品寻求保障可谓是难于上青天,人保无忧人生2019至尊版这样的设计可以让轻症患者继续享受重疾、身故等保障,非常人性化。

3、高发轻症很全面

轻症不像重疾那样有统一定义,一般都用11种高发轻症来判断一款重疾险轻症责任的好坏。人保无忧人生2019至尊版的轻症多达50种,11种高发轻症全面覆盖,覆盖面非常理想。而且轻症时逐次递增赔付,虽然起始赔付比例仍然是20%,但是后面两次已经分别达到30%和50%,累计赔付比例100%,已经与市面主流水准相差无几。

4、重疾赔付较给力

人保无忧人生2019至尊版将100种疾病分为3组,每组都可以赔1次基本保额,一共可以陪3次。虽然与市面上动辄赔五六次的产品相比少了些,但是还是比较实在的,毕竟没有人能拿到6次重疾赔付,但是两三次还是有可能的,也是有必要的。

除此之外,这款产品还有老年特疾保障,包含的都是脑中风后遗症、严重阿尔茨海默病这样的老年高发重疾,可以额外赔付20%保额,保障还是比较给力的。

5、身故与疾病终末期赔付合理

人保无忧人生2019至尊版关于这两项责任的赔付是保额、现金价值与保费三者取大,这样做更有利于被保人,因为在合同期间内,这三者当中最大的不一定就是保额。随着时间的流逝,现金价值会增加,有可能会超过保额;还有的时候已交的保费也会超过保额,也就是常说的保费倒挂(一般出现在大龄投保者身上),所以三者取大最符合被保人经济利益。

再说说这款产品的不足之处。

1、重疾间隔期较长

现在分组多次赔的产品当中间隔期一般是180天,而人保无忧人生2019至尊版的间隔期是365天,多一倍有余,无疑有些长了。

2、缺乏中症保障

中症是介于轻症与重疾之间的疾病,引入中症责任可以提高相关疾病赔付比例,使得疾病保障更加完善和全面,但是遗憾的是人保无忧人生2019至尊版没有中症责任。

作为一款来自老牌保险公司的产品,人保无忧人生2019至尊版与其他公司的产品相比,虽然不足很明显,但是优点更多。更何况,大型保险的分支机构遍布全国,售后服务更便捷,因此这款产品非常适合追求保险公司大品牌的小伙伴投保。