每年最高省30%

保险合同多为格式条款,其中是否会有文字陷阱?既然是格式条款,不至于有文字陷阱。不过保险合同条款对于绝大多数投保人来说确实是很艰深的。为了能让小伙伴们通俗地理解光大永明爱多多这款产品的主要保障内容,小编今天就会将它的条款一一解析,希望能帮助到小伙伴们。

必选责任

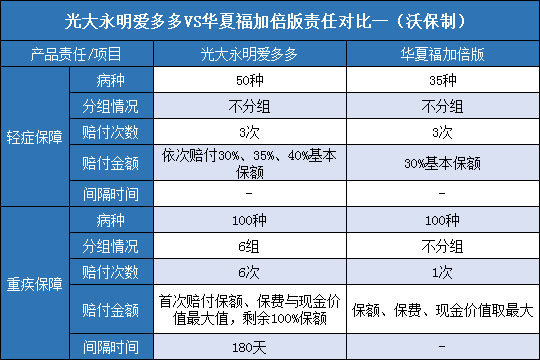

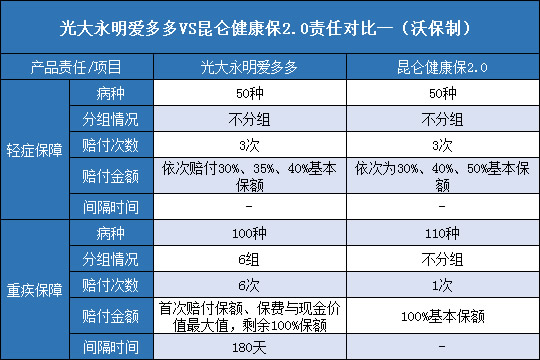

1、轻症保险金

50种轻症不分组,不同病种累计可赔3次,依次赔付30%、35%、40%基本保额,没有间隔期,赔付完成后本项责任终止。

沃保网小编解析:纵观今年的重疾险市场,大家都在轻症上面花了不少力气,光大永明爱多多这款产品也不例外。高发轻症全面,比例递增赔付,再加上没有间隔期,赔付门槛也低了,优秀!

2、重疾保险金

100种重疾分为6组,每组可赔1次基本保额,累计赔付6次,初次赔付保额、保费与现金价值的最大值,剩余5次赔付基本保额,间隔期180天。

沃保网小编解析:癌症单独分组,不影响其他疾病理赔,间隔期不长,而且初次赔付的保额、保费与现金价值的最大值,这样更有利于被保人,因为在合同有效期内这三者当中不一定保额是最大的,三者取大更公平。

3、身故、全残、疾病终末期保险金

18岁前赔已交保费;18岁后赔保额,合同终止。

沃保网小编解析:这三项责任放在一起说,是因为重疾险对于它们的处理通常都是一样,这款产品也不例外,属于常规操作了。

可选责任

4、恶性肿瘤二、三次保险金

被保人初次确诊恶性肿瘤3年后再次确诊恶性肿瘤,或在第二次确诊恶性肿瘤3年后第3次确诊恶性肿瘤,赔付第二次、第三次恶性肿瘤保险金,本项责任终止。

沃保网小编解析:可附加的恶性肿瘤额外赔付是今年重疾险的特色之一,也是非常实用的,毕竟恶性肿瘤这种疾病可是易复发、转移、新生、持续而长期占据重疾C位的,多次赔付可以最大程度上给予被保人保障。

5、保费豁免

被保人初次确诊轻症或重疾,剩余保费免交,合同依然有效。

沃保网小编解析:虽然这是重疾险标配了,但是还是要表扬的,毕竟是对投保人和被保人都有利的事。

如果有其他问题或者想了解更多的情况可以在文章下方留言或者咨询在线客服。

杜女士今年30岁,是深圳宝安区某外贸企业的HR主管。虽然收入不错,但是工作压力也很大,为了以防万一,杜女士为自己购买了光大永明爱多多重疾险,附加恶性肿瘤额外保险金,基本保额30万元,交费期间19年交,首年保费10611元,保障至终身。在度过90天等待期后,杜女士可以享受以下保险利益保障:

1、轻症保险金:35种轻症,不同病种可赔3次,依次赔9万元、10.5万元、12万元。

2、重疾保险金:100种重疾分6组,每组赔1次,累计赔6次,初次至少赔付30万元,剩余5次每次赔付30万元。

3、身故、全残、疾病终末期保险金:如果杜女士不幸身故、全残或处于疾病终末期,保险公司赔付30万元。

4、恶性肿瘤二外保险金:杜女士初次确诊恶性肿瘤后又有两次确诊恶性肿瘤,那么保险公司将赔付2次30万元,每次间隔期3年。

5、保费豁免:被保人初次确诊轻症或重疾,剩余保费免交,保险合同依然有效。

从这个案例可以看出光大永明爱多多的保障还是非常给力的,尤其是在重疾保障方面,在附加恶性肿瘤额外赔付后,相当于重疾可赔8次!而且需要说明的是这款产品的现金价值是很高的。在上述案例当中,当杜女士65岁左右的时候,保单现金价值就已经超过已交保费之和了。如果她能活到90岁,现金价值将达到最高值356949元,此时可以退保,所得现金可以助力养老生活,所谓保障、养老两不误。