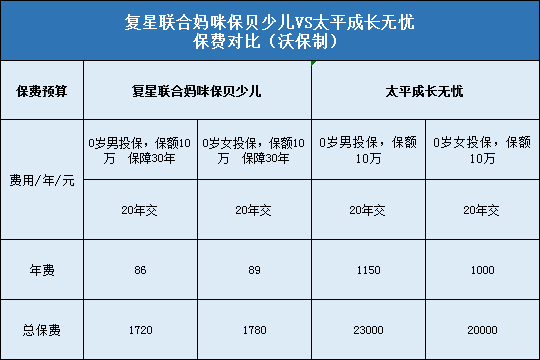

每年最高省30%

首先,保额怎么选?

重疾的花销是相当大的,所以买重疾险的第一要素就是:保额要足。咨询过一个保险专家,她说:“如果你的预算只够买20万保额、保终身的产品,和50万保额、保20年的产品,果断选择后者,或者买一年一保高保额的产品更加合适”。

从原则上说,孩子的重疾险,保额至少要覆盖常见重疾的治疗、康复、护理费用,最好还能覆盖父母中收入较低者的年收入,因为要辞职照顾孩子。

当时专家老师给举的例子:少儿常见重疾白血病,它的治疗费用一般30-100万,治疗周期一般2~3年;那么,如果父母收入较低10万左右,那么孩子的重疾险保额至少40-50万,如果预算允许,可以买到50-100万。

其次,保障范围要包括哪些?

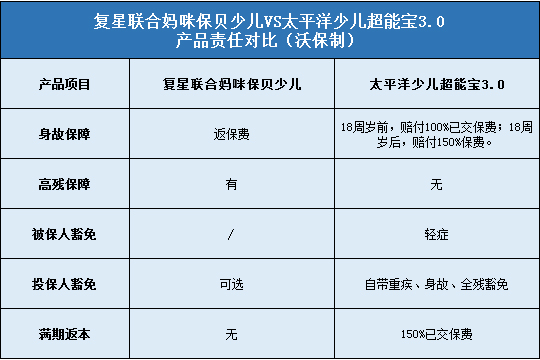

孩子的重疾险和成人的一样,也都包含保监会规定的6种重大疾病:恶性肿瘤、急性心肌梗塞等,除了这些保险公司还会增加一些常见的重疾种类,通常达到40种以上就够用了。

但是,买孩子重疾险,更需要注意的是儿童常见的疾病:

(1)儿童特定重疾

有一些重疾是孩子时期常发的,给孩子买重疾险时可以挑选附加保障儿童特定重疾的,比如白血病、脑肿瘤、严重川崎病、重症手足口病、严重幼年型类风湿关节炎等,能够得到更全面的保障。此外,有的少儿重疾险还会对某几种少儿特疾(比如白血病)给予额外赔付,也是加强保障的做法之一。

(2)轻症责任

为什么要包含轻症责任呢?因为大家健康意识越来越高,几乎每年都会给孩子体检,所以很多大病在早期就会被发现。这本身是好事,但是却不能达到保险中重疾的理赔标准,也就无法理赔,那早期的治疗费用就只能自己承担。

通过对保险的了解,其实轻症责任就是降低了重大疾病的理赔门槛。比如发生率高、死亡率高的恶性肿瘤,在重疾的定义里面,原位癌、慢性淋巴细胞白血病、皮肤癌等都不在理赔范围内。因为原位癌没有转移的特点,一般几万元的治疗费用就能治愈。

而轻症责任把极早期恶性肿瘤或恶性病变包含进去之后,早期发现癌症也能获得赔偿,皆大欢喜。

轻症责任的要注意的是赔付次数和赔付比例,可能赔付1次也可能赔付多次。赔付比例通常在保额的20%-30%,还要注意是额外赔付还是提前赔付,前者不占用总保额,后者则要从总保额中扣除。

比如林女士给孩子买了一份50万的重疾险,含轻症责任(额外赔付20%基本保额),如果发生了轻症风险,按合同赔付10万元,如果以后再发生重疾理赔,则50万保额不受影响。

(3)身故责任

很多保险公司的重疾产品都增加了身故责任,相当于附加了寿险。因为儿童的寿险产品比较少,很少有家长会给孩子考虑寿险吧。

需要注意的是,很多重疾险的身故责任仅仅是返还已交保费或赔偿保单现金价值,并不会赔付保额,所以身故责任意义不大。另外,保监会有规定对10岁以下未成年人的身故赔偿不能超过20万,10-18周岁的不能超过50万。

再者、保费怎么定及保费豁免

重疾险的保费和被保人年龄有很大关系,通常孩子的重疾险保费都在几百块到两三千,保费高低还和保额大小、保险类型(消费型or返还型)、保障期限(定期or终身)以及保障范围密切相关。

保险专家老师的建议是家庭年保费支出在家庭年收入的5%-15%,孩子的保费不超过家庭年收入的5%。

给孩子买重疾时,经常会有保费豁免的字样,保费豁免有投保人豁免和被保人豁免,前者就是当父母为投保人时,其中一人身故或全残,那么孩子的保费豁免,但保险合同仍然有效;后者就是被保人患轻症,那么理赔后后续保费豁免合同继续有效。

轻症的治愈率比较高,保费豁免是非常实用的,也防止了后续承保压力大。

最后、消费型还是返还型?保定期还是保终身?

如果想要保额高、保费低的高杠杆率产品,我建议你选消费型产品,往往同样的保障范围下,消费型产品比返还型产品价位要低很多。

但是,如果有充足的预算,又没有理财习惯的朋友,为了防止家庭发生变故,想要给孩子存一笔钱,等他成年后使用,那么可以考虑返还型重疾险,相当于专家老师所说的:“强制储蓄”。

至于买定期还是终身的,我更推荐短期和中长期,不推荐保终身。

虽然说重疾险越早买越便宜,保障期越长越好,省去了体检和年纪大不能续保的麻烦。但是,对于少儿重疾险来说,一方面少儿常见重疾和成人有很多区别,手足口病、川崎病大人不会得,老年痴呆小孩子也不可能得,所以保终身并不合适,而且保费较高。

另一方面,保险产品更新换代快,相信20年后购买新的产品,选择空间会很多,而且保障会更完善。所以我建议选择20-30年的保障期,保到孩子成年即可,到时孩子有了一定的经济基础,可以自己选择更合适的产品。