每年最高省30%

一、前言:

“先给宝宝买保险”的观念非常普遍,但并不正确。很多爸妈在问小孩保险时,自己身上除了社保,什么保险都没有。在小家庭中,父母二人是收入来源,宝宝没法工作, 0收入。因此孩子的保费,完全依赖父母的收入。如果父母患病或出意外,最直接的影响:没法工作断了收入来源,甚至面临高昂医疗费用的缺口,有房贷车贷断供的风险,甚至要动用家里储蓄,卖房来填这个窟窿,那么哪来的余钱交保费?更谈何给宝宝一个光明未来?

所以强烈建议“先保大人,后保小孩”,因为对于绝大多数依靠工作收入的家庭来说,在关注小孩保险之前,自己的重疾险和人寿险才是最应该关注的。父母的保障做好了,才能给孩子最稳的依靠。想给孩子买保险的,要先了解一下孩子和大人的风险特征是不一样的,所以搭配的险种也是不一样的。

二、宝宝的风险特征与成年人有比较大的区别,主要体现在:

1、意外风险

按照广东省在2014年发布的未成年人死因调查报告,意外伤害是全省儿童第一大杀手,导致儿童死亡、残疾、住院和缺课。

溺水和交通事故这两种儿童意外伤害中最常见的死因,不同年龄段的伤害死亡原因排名不同,0~14岁儿童伤害致死的首位原因是溺水, 15~19岁儿童的第一位伤害死因则是交通伤害。

2、疾病风险

包括我们常说的重大疾病,比如白血病;也包括癌症。这类风险虽然发生概率并不高,可是一旦发生,对家庭影响非常大。

三、该买那些保险

经过刚才的一番梳理,该给孩子买什么险种,大家心里是不是更明确了?那每一种应该怎么选呢?

1、重疾险挑选原则

(1)重视少儿高发重疾

(2)重疾保额要买够

(3)定期重疾险优先

2、医疗险挑选原则

(1)先买医保

(2)百万医疗标配,小额医疗险按需购买

3、意外险挑选原则

意外医疗主要看3个方面,免赔额,报销范围,报销比例。

最好是选0免赔、不限社保,尽可能报销比例高的。即便万一孩子骨折了,起码不用为用进口器械费用高而纠结。

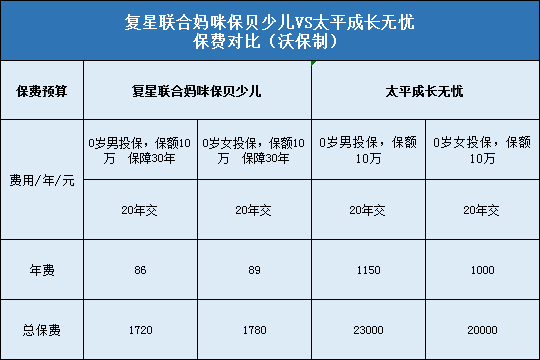

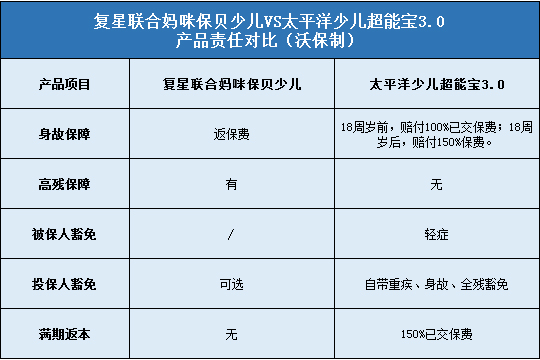

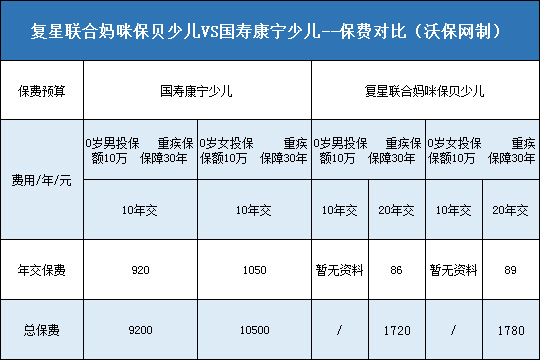

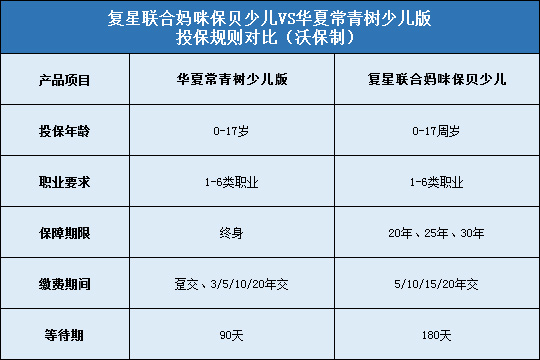

给孩子买保险动辄花费上万?一定是你打开方式不对,实际会买保险的宝爸宝妈一两千就搞定了。结合不同预算,小编搭配了了3款不同的方案,可按需自取。