每年最高省30%

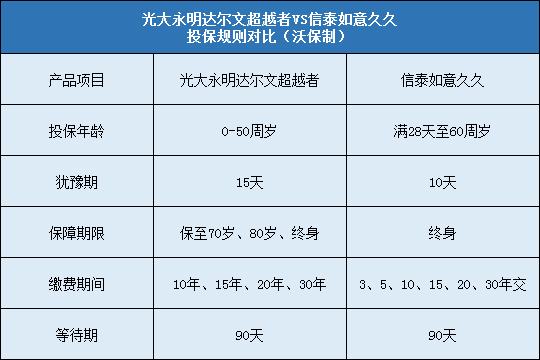

1、投保规则对比

投保年龄:后者的投保范围更广,因此更好。

保障期限:前者保险期限有保至70岁、80岁和终身三种,消费者可以根据自己的实际情况选择,非常灵活。根据相关资料显示,2017年中国人均预期寿命为76.7岁,所以如果保费预算有限的话,选择保至80岁已经足够。

缴费期间:前者的最长30年要优于后者的20年。当缴费时间越长则缴费压力相对越小,而且在对于获得豁免权这方面更有优势,这对于投保人来说是很重要的。

第一回合:光大永明达尔文超越者得一分。

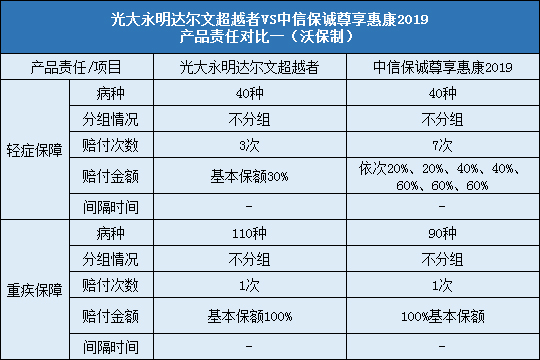

2、产品责任对比

轻症保障:前者的优势是保障的病种比较多。后者的优势是赔付的次数比较多,而且赔付的金额也比较多。前者累计赔付90%保额;后者累计赔付180%保额。

重疾保障:前者的优势是保障的病种比较多。后者的优势是多次赔付,而且间隔时间180天也算是很短的了。

中症保障:前者的优势是保障的病种比较多。后者的优势是赔付的金额比例更高。

特定疾病:前者保障了20种特疾,赔付1次;其中其中,男女特疾赔付150%保额,少儿特疾赔付100%保额。而后者则是可选恶性肿瘤额外赔2次,每次赔付100%保额。

第二回合:光大永明童佳保尊享版得一分。

3、身故与豁免对比

被保人豁免:前者的重疾豁免是可选,而后者则是自带的,所以后者更好。

等待期内患症:前者的优势是虽然等待期内轻症、中症没有理赔,但是后续还有保障,彰显人性关怀;后者返还保费后合同终止,有了病例就很难通过其他保险公司的审核,难以投保其他保险公司。

第三回合:光大永明达尔文超越者得一分。

4、保费对比

这一项对比应该是大部分投保人最关注的了,可以明显看出,在相同条件下,后者的保费要比前者优惠很多,而且后者的重疾还是多次赔付,可以说是一款性价比很高的产品。

第四回合:光大永明童佳保尊享版得一分。

小编总结

经过五项对比,最终结果是两者得分相同。两者各会在某些地方惠及投保对象,保险产品无绝对的好坏,只有适合与不适合,对自己哪个利益更大,要以自己的情况来考虑。