每年最高省30%

复星保德信星无忧自带被保人轻症、中症与重疾保费豁免,只要被保人初次确诊轻症、中症或者重疾,那么自确诊日开始剩余各期保费免交,合同继续有效。同时这款产品还可以附加投保人保费豁免,一旦投保人发生轻症、重疾、身故或全残事故,那么剩余保费免交,合同继续有效。

如果是为自己投保,那么就无需附加投保人保费豁免,但是如果是父母为孩子投保,那么小编认为还是有必要投保这款附加险的,因为父母是家中主要经济来源,一旦出现重大事故,那么很可能就无法继续缴纳保费。即使可以继续,那么也会增加家里的经济负担,所以这种情况下附加投保人保费豁免很有必要。

复星保德信星无忧属于带有储蓄性质的重疾保障计划,拥有满期保险金,也就意味着合同期满被保人仍生存,保险公司将返还已交保费之和,也就是可以返本的。

很多专业人士对于返本是否是优点有自己的看法,但是小编认为返本可以迎合很多喜欢返还型产品的消费者,保险公司利用保费挣了钱,被保人也在保险期间享受到保障,属于双赢的局面。

一般重疾险的最低保额在10万元,然而这点钱对于治疗重疾来说是杯水车薪。人一旦患了重疾,治疗加康复的费用以及务工费用算在一起至少要30万元,所以30万元是重疾险的基础配额。如果低于30万元保额,那么保险起不到风险转嫁的作用,买了也等于白买。在保费预算允许的前提下,保额应该做的越高越好。

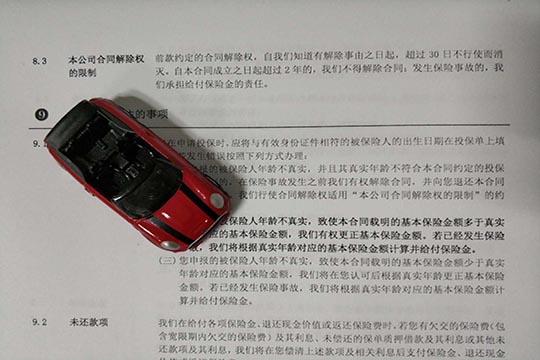

自投保人签收保险合同之日起,有十五日的犹豫期,并在保险单上载明。在此期间,请投保人认真审视保险合同,如果投保人认为保险合同与投保人的需求不相符,投保人可以在此期间提出解除保险合同,保险公司将在扣除不超过10元的工本费后,向投保人无息退还保险费。

犹豫期内解除保险合同的,投保人需要填写解除合同申请书,并提供投保人的保险合同、所交保险费的发票及投保人的有效身份证件。自保险公司收到解除合同申请书时起,保险合同即被解除,对于合同解除前发生的保险事故,保险公司不承担保险责任。