每年最高省30%

优点:

1、等待期内确诊轻症、中症不终止合同

等待期是保险公司为了防止带病投保所设置的一个时间缓冲,所以大部分重疾险针对等待期内的保险事故都是返还保费,终止合同的。而光大永明达尔文超越者则不一样,等待期内确诊轻症、中症不会终止合同,只是相关责任失效,被保人依然可以享受重疾保障。要知道轻症或者中症患者如果确诊后还想投保其他保险,无疑是非常困难的,光大永明达尔文超越者这样的设计对被保人来说非常友好。

2、保险期间灵活可选

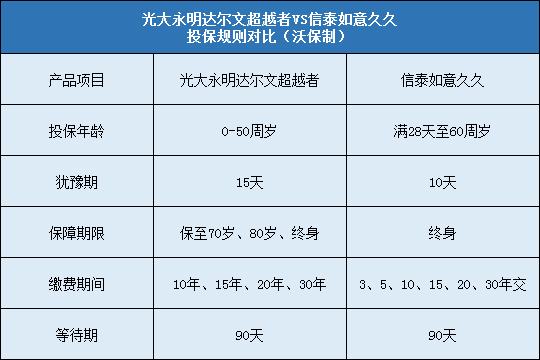

光大永明达尔文超越者的保险期间有保至70岁、至80岁、终身三种,也就是说可定期,可终身,投保人根据自己的实际需求选择。如果预算有限,选择保至70岁、80岁也不错;如果不差钱,选终身准没错。

3、疾病保障全面

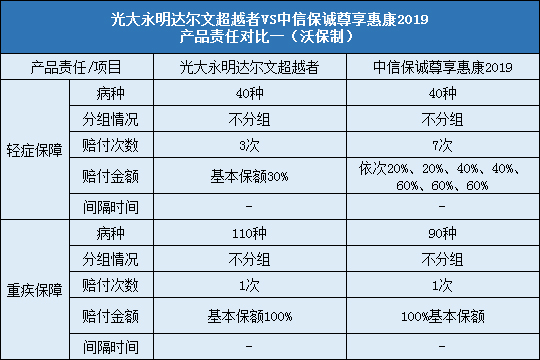

光大永明达尔文超越者包含110种重疾+20种中症+40种轻症,170种疾病,全覆盖。而且引入中症责任可以将部分较病情较严重,但没有达到重疾赔付范围的疾病,划分到中症责任,赔付额度从30%提高到50%,给予患者更高的保障,更切合实际治疗需要。

4、前15年重疾额外赠送35%额度

如果被保人投保时在40岁以前,那么在前15年内确诊重疾将获得额外35%基本保额的赔付,即135%基本保额。根据某保险公司2018年的理赔数据,在所有重疾客户中,年龄在31-50岁的占了52%;另一保险公司理赔数据显示,重疾平均出险年龄只有39岁。达尔文超越者的这项保障有整整15年,30岁买可以保到45岁,40岁买可以保到55岁,覆盖了最需要保障的年龄阶段。

5、可选癌症二次赔付

恶性肿瘤可以简单理解为癌症,属于最高发的自己,而且容易复发、转移、新生等,所以癌症二次赔付还是很有必要的。光大永明达尔文超越者刚好提供此项责任,而且是可选责任,以供有需要的投保人投保,赔付额度也达到了120%基本保额,赔付额度较高。

同时这款产品还针对男性、女性与少儿的特定恶性肿瘤有额外给付,给付额度高,更有针对性。

6、保障灵活按需投保

光大永明达尔文超越者的保险责任分为必选与可选两部分。与保险期间可选一样,保险责任可选将主动权交给投保人,如果预算有限,那么选择必选部分也可以提供基本保障;如果预算充足,那么按需投保可选部分。

缺点:

这款产品并没有太明显的缺点,在保险责任全选的前提下,保障都非常全面。如果非要“找茬”的话,轻症当中存在隐性分组是一个,比如不典型的急性心肌梗塞”、“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸手术)只能三者赔其一,但是这个是业界常见设置,算不上是大问题。

总的来说,光大永明达尔文超越者保障灵活、全面,0-40岁人群前15年重疾保额增加35%,等于在经济压力大的拼搏时期赠送35%的重疾保额,适合大多数人群配置重疾险基础保障。