每年最高省30%

作为一个在保险业摸爬滚打3年多的热血青年

讲真,小百觉得

给爸妈买保险是最考验智商的事儿了

多病且“缺保”的老年人群体

父母们年轻的时候,大多数人是没有太多保险意识的。如今,父母年纪大了,患病风险增加,为他们配置保险,变得极为迫切。

我们先来看一组大数据:

在中国,每天都约有1万人被诊断为癌症,平均每分钟7人。

癌症,也不再是骇人听闻遥不可及,而是真真切切的就发生在我们身边。若一旦罹患癌症,不仅是一场持久的战争,更是一整个家庭巨大的经济压力和困扰。不仅前期的治疗和用药、后期的康复等费用都将是一笔惊人的数目。

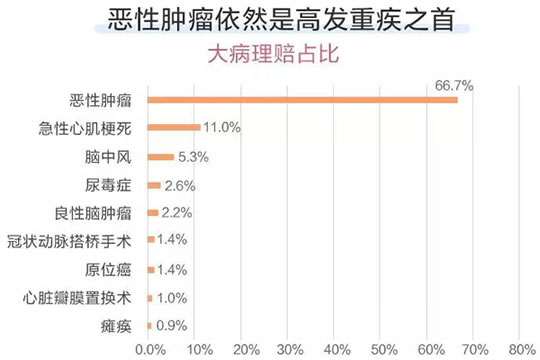

2018年重大疾病的理赔数据显示

恶性肿瘤的理赔数据高达66.7%以上

国人健康状况不容乐观,老年人更甚!有些人甚至是在父母生病后,才开始想到为他们买保险。

但此时我们会发现,父母能买的产品,实在太少了。

父母能买的保险,实在太少了

一个成年人完整的保险组合应该是这样的:

重疾险+医疗险+意外险+定期寿险

但为老年人配置以上保险的过程中,你会发现简直困难重重!

年龄与杠杆

首先,父母年龄大了,买保险就会有很多限制。

市面上的定期寿险,在65岁之后基本买不到;医疗险的年龄,基本限制在70岁以内;过了50岁购买重疾险,也很容易出现保费与保额倒挂的现象,即保费高于保额,非常不划算!

要知道,好的保险可都是保费低、保额高的~

身体状况

为什么小百一直在强调买保险要趁早?一是因为往往年纪越小保费越少,第二个重要原因便是上了年纪有医疗记录、大概率会被保险公司拒保的!

老年人小病小痛多,保险的健康告知又比较严格,一被高血压、高血脂这些老人常见的毛病缠上,购买重疾险与医疗险,就会有阻碍。就算成功上保,每年缴纳的保费也会比健康人多出许多,性价比自然不会太高。

对于父母而言,面临最大的问题,可能会是“无险可买”。

文章权授:百年人寿一保通