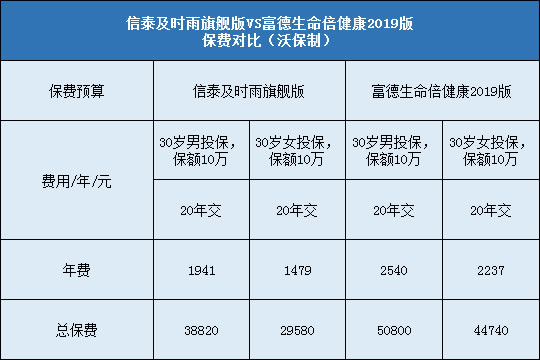

每年最高省30%

沃保网提醒:上表演算的是每份保额为10万元所对应的费率,用表中数据乘以保额倍数即可获得实际费率。例如0岁男性保50万元,若选择交费期间10年交,则首年保费为1128*(50/10)=5640元;若选择20年交,则首年保费为671*(50/10)=3355元。从中可以看出,选择长期交费对于投保人来说经济压力更小,对于被保人来说获得的保障却跟短期交费是一样的,而且还更有可能获得保费豁免,因此建议一般情况下选择长期交费会更划算。

案例一

吴女士今年30岁,是厦门湖里区某公立幼儿园的幼师,虽然单位福利待遇还不错,也有缴纳医社保,但是吴女士认为医保只能提供最基本的医疗保障,于是她决定给自己投保一份商业重疾险。在多方对比之后,吴女士给自己购买了信泰及时雨旗舰版,基本保额50万元,交费期间20年,首年保费7395元,保障至终身。那么在度过180天等待期后,吴女士可以享受以下保险利益保障:

1、重疾保障:100种重疾不分组,确诊可给付1次50万元;如果是确诊10种女性特定疾病其一或多种,那么将可获的65万元赔付。

2、中症保障:20种中症不分组,每种可给付1次30万元,累计2次共60万元。

3、轻症保障:20种轻症不分组,每种可给付1次17.5万元,累3次共52.5万元。

4、保费豁免:在吴女士初次确诊轻症或者中症后,确诊日后剩余保费即免交,合同继续有效。

5、身故或全残保障:假设吴女士不幸身故或全残,那么保险公司将给付已交保费之和给合同受益人或者吴女士本人。

案例二

林女士今年30岁,是苏州某私企HR主管,今年儿子小宝刚刚满月。为了给小宝一个有力保障的未来,林女士为他投保了信泰及时雨旗舰版重疾险,附加投保人保费豁免,基本保额50万元,交费期间选择20年交(附加险19年交),首年保费3482.49元,其中主险保费3355元,附加险保费127.49元,保障至终身。

1、投保一年后林女士不幸身患重疾,那么自确诊日后剩余60390元的保费免交,小宝的保险合同继续有效。

2、小宝在2岁时确诊中毒头部外伤,保险公司给付中症保险金30万元,中症责任剩余1次,其他权益不变。

3、小宝在5岁检查时发现不幸单眼市面,保险公司给付首次轻症保险金17.5万元,轻症责任剩余2次,其他权益不变。

4、小宝自10岁时不幸确诊严重心肌病,保险公司给付50万元并额外给付15万元,共计65万元,合同终止。