每年最高省30%

优点:

1、可选长期交费

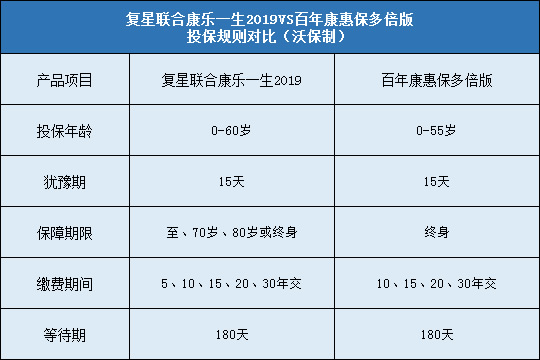

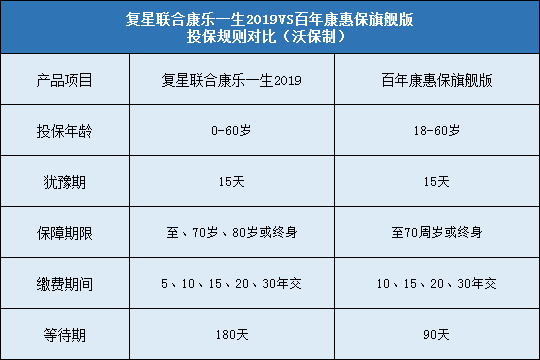

复星联合康乐一生2019的交费期间分为5年、10年、15年、20年、30年五种交费期间,虽然种类不算多,但是可选20年和30年这样的长期交费期间。长期交费不仅仅是可以减轻投保人经济压力的同时获得充足的保障,而且还更容易获得保费豁免。

2、保障期限灵活

这款产品的保险期限有保至70岁、80岁和终身三种,消费者可以根据自己的实际情况选择,非常灵活。保险期间越长,保费越高,反之越便宜。根据相关资料显示,2017年中国人均预期寿命为76.7岁,所以如果保费预算有限的话,选择保至80岁已经足够。

3、重疾保额较高

复星联合康乐一生2019包含108种重疾,保障比较全面,最大的特色之一是前十年确诊重疾,可以额外给付30%基本保额,也就是130%基本保额,额度也是比较高的。

4、癌症二次给付

恶性肿瘤一般可以被理解成癌症,是最高发的重疾,而且以其易复发、转移、新生和持续而臭名昭著,所以癌症二次给付还是很有必要的。复星联合康乐一生2019包含可选的恶性肿瘤二次给付责任,如果第一次重疾是癌症,那么第二次确诊恶性肿瘤的间隔期是3年;如果第一次的重疾是非恶性肿瘤,那么间隔为180天,理赔门槛还不是很高。

5、轻症递增给付

复星联合康乐一生2019的轻症有40种,不算少,最重要的是它的给付比例是逐次递增的,依次为35%、40%、45%,其中初次给付比例已经高于目前通常为30%的给付水准,而且在多次给付的情况下并没有间隔期,确诊即赔,这个必须点赞。

6、引入中症责任

此次新版康乐一生引入了中症责任,25种疾病,无间隔期给付两次,每次50%给付比例,虽说都是同类产品中的正常操作,但是毕竟给付门槛低,而且有些疾病还是从轻症当中升级而来,相当于变相提升给付比例,所以也是加分项。

7、三重保费豁免

这款产品包含了轻症、中症和重疾三重保费豁免,不过重疾豁免保费是在选择恶性肿瘤二次给付的条件下。只要被保人初次确诊轻症、中症或重疾即可免交剩余保费,而合同仍然继续,非常人性化。

缺点:

1、承保范围较窄

复星联合康乐一生2019的最高承保年龄只有50岁,在重疾险当中属于承保年龄范围比较窄的,相当一部分老年人都无法承保,不过因为随着年龄的增加,患病的风险也在上升,所以这可能是保险公司控制风险的表现。

2、等待期较长

现在越来越多的重疾险等待期为90天,而复星联合康乐一生2019的等待期为180天,相对来说有点长。等待期是保险公司为了防止带病投保而设置的,所以如果是身体无异常的消费者,其实影响并不大。

复星联合康乐一生2019升级之后形成轻症、中症、重疾等更全的疾病保障,同时也保留了身故、全残保险责任,更有恶性肿瘤二次给付,使得保障的力度更加全面。虽然有些小不足,但是并不足以影响它成为一款优秀的重疾单次给付产品。