每年最高省30%

国寿康宁终身2019是不是有想的那么好呢?一些单独的问题在沃保问吧炸开了锅,小编我挑几个大家关心的问题进行解答,请参考。

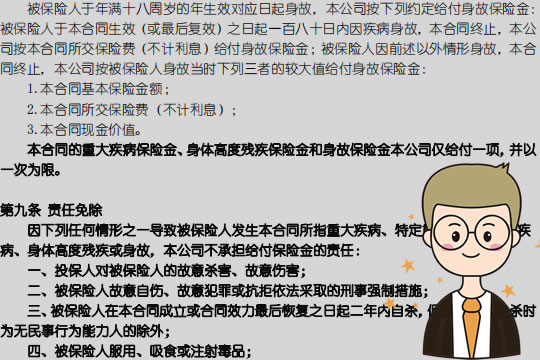

国寿康宁终身2019重疾、轻症和特定重疾都只赔一次,重疾和特定重疾赔后合同直接结束,轻症赔后合同还有效,相对于多次赔付来说比较没有必要附加豁免,它条款本身也没有豁免的功能。

国寿康宁终身2019可以附加两全险,如果要返还保费,可以附加,到60岁、70岁或80岁没有发生重疾或身故就可以返还保费,发生了理赔就不能返还,作为基础保障来投保的消费者建议是不附加,会增加很多的保费,而且如果发生了重疾赔付就不能再返还了,比较不划算。

投保重疾险最低保额建议是从10万起,至少保30万以上,这款的特定男性、女性和少儿疾病可以多赔50%保额,可以提高赔付,但是也要基本保额够高,赔付上的叠加才会高。

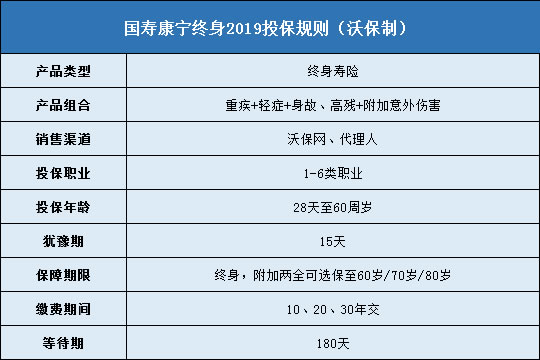

国寿康宁终身2019犹豫期有15天,合同解释为:本合同自本公司接到解除合同申请书时终止。投保人于签收保险单后十五日内要求解除本合同的,本公司在接到解除合同申请书之日起三十日内向投保人退还已收全部保险费。投保人于签收保险单十五日后要求解除本合同,本公司于接到解除合同申请书之日起三十日内向投保人退还本合同的现金价值。

是从收到保单开始算犹豫期,而不是从投保的时间开始算,因此保险消费者还是有很充足的考虑时间的,不过要注意哦,一旦选择了退保,从申请那一刻开始就是退保了,如果钱到账钱发生的责任都是不赔的,尤其是网上投保的客户要注意一下这一点。