每年最高省30%

华泰福佑倍至是一个组合险种,因为身为主险的两全险在条款方面比较简单,与其他两全险相比也没有特别创新的地方,而满期返还是好是坏也是见仁见智的事,所以本次测评的主要是附加的重疾险。

【产品组合】

主险:华泰福佑倍至两全保险

附加险:华泰附加福佑倍至重大疾病保险

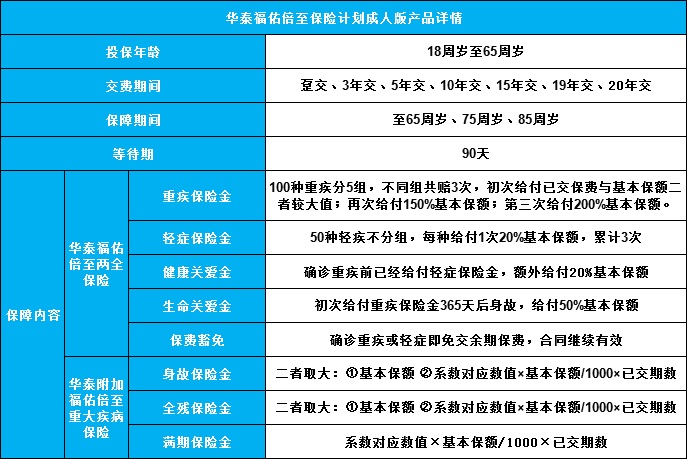

【产品详情】

【产品费率】

备注:上表演算的是每份10万元的产品费率,实际测算保费时用表中数据乘以保额倍数即可。以30万元保额,保至75周岁为例,0岁男性的首年保费为2717×(30/10)=8151元;0岁女性的首年保费为2380×(30/10)=7140元。

【产品测评】

产品优势:

1、祖孙三代都可以投保

这款产品的投保年龄最低18岁,最大至65周岁,祖孙三代都可以投保,承保年龄范围还是很广的,看来保险公司也是想在风险可控的情况下尽可能地把这个年龄段的群体都覆盖进来。

2、交费与保险期间多样

华泰福佑倍至的交费期间有7种,保险期间有3种,投保人可以根据自己的实际需求选择,非常方便灵活。交费期间越长,总交保费越多,但是非常适合经济型家庭,因为可以在每年花费不多的情况下获得想要的足额保障,也更容易获得保费豁免。而保险期间越短,保费也越低,适合保费预算不多的人作为一种过渡保障购买。

3、重疾超高额度给付比

这是这款产品最大的亮点!100种重疾分为5组,不同组累计给付可达3次,第一次给付已交保费与基本保额二者较大值,第二次给付150%基本保额,第三次给付200%基本保额,这个比例在重疾险当中是非常高的,一般产品难以望其项背。不过需要指出的是,一个人一生患一次重疾已经很倒霉了,更何况是患三次。也就是说患三次重疾的概率比较小,这也是保险公司敢于开出这么高给付比例的原因。另外这款产品的恶性肿瘤是单独分组的,这个必须称赞,因为恶性肿瘤患病率在重疾当中首屈一指,单独分组不会影响其他重疾的理赔,是有利于被保人的。

4、高发轻症全部覆盖

目前对于轻症并没有统一规范,一般用11种高发轻症来衡量相关责任的优劣。查看条款后小编发现这款产品覆盖了所以11种高发轻症,覆盖了非常理想!

5、双重豁免轻松享保障

只要是初次确诊轻症或重疾,就可以免交剩余的保费,但是合同继续生效,保障不变,是非常人性化的设计。

6、生命与健康关爱多

投保这款产品的被保人如果是给付轻症在先,然后又确诊了重疾,是可以额外给付20%基本保额的,这在普通的重疾险当中也是比较少见的。另外一种情况就是初次确诊重疾365天后身故,给付50%基本保额,这项在其他重疾险当中倒是不少见,但是也是一种人文关怀。

7、等待期内轻症出险不终止合同

这个也是必须表扬的一点,因为一般确诊轻症后想要再次投保获得保障是很难的事情,而投保华泰福佑倍至的被保人却依然可以享受重疾保障,这样的设计也是非常人性化的。

不足之处

这款产品最大的不足应该是轻症的给付比例稍低。目前主流的轻症给付比例为30%,而华泰福佑倍至的轻症给付比例只有20%,还是显得有些落伍了。

【沃保网小结】

华泰福佑倍至保险计划附加险的亮点会比主险亮点更多,尤其是重疾超高给付比例非常吸引人。虽然轻症给付比例稍低,但是无伤大雅,它还是非常适合看着重疾保障的人士投保的。