每年最高省30%

【产品详情】

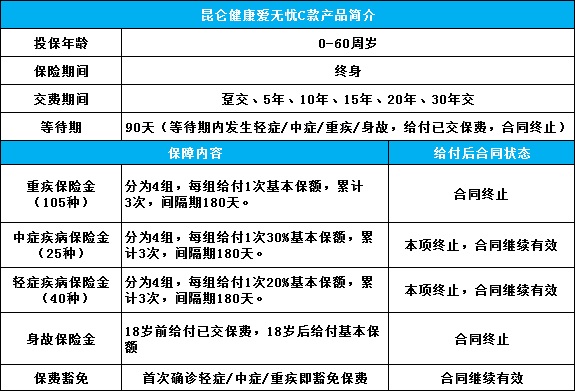

备注:初次给付重疾保险金后,不再承担轻症、中症和身故保险责任;若同时符合轻症、中症、重疾给付条件,则仅给付重疾保险金。

【产品费率】

沃保网提醒:上表演算的是每10万保额对应的费率,以保20万元,交费期间20年为例,0岁男宝宝首年保费=909×(20/10)=1818元;0岁女宝宝首年保费为833×(20/10)=1666元。

【产品测评】

先说说这款产品的亮点:

1、交费期间选择多

昆仑健康爱无忧C款有6种交费期间可供选择,既有趸交、5年交这样的短期交费,也有20年、30年这样的长期交费。长期交费的好处是可以尽可能利用保费的杠杆性作用获得足额保障的同时每年的花费又不会加重自己的经济负担,并且也更容易获得保费豁免功能,所以对于大部分人来说,选择长期交费更划算。

2、等待期时间较短

这款产品的等待期是90天,短于市面上很多等待期是180天的重疾险产品。对于被保人来说,等待期越短越有利。例如投保了前述两种不同等待期的重疾险,在91天的时候被保人出险,那么投保爱无忧C款的被保人已经可以理赔,而投保后一种产品的被保人就只能获得已交保费了。

3、高发轻症较全面

因为保协并没有对轻症做统一规范,所以一般用11种高发轻症来衡量一款重疾险轻症责任的好坏。通过查询条款,小编发现这款产品覆盖了全部的高发轻症(其中有两种被划分为中症),覆盖率还是很高的。

4、高发重疾分组较均匀

这款产品包含了105种重疾,被分为5组,其中6种必保的高发重疾被较均匀地分散在各组里,分组可圈可点。

5、三重保费豁免

作为一款多次给付的重疾险产品,被保人保费豁免当然是少不了的。只要是初次确诊轻症、中症或者重疾即可免交剩余保费。既能减轻投保人的经济负担,又能让被保人继续享受合同保障,非常人性化的设计。当然如果是为未成年人投保,小编建议可以附加投保方保费豁免,以免投保人患病加重经济支出负担而影响保障。

6、保费不高较亲民

以30岁男性保50万元,交费期间20年为例,在带中症的多次给付重疾当中,百年人寿康倍保为13935元;长生人寿长生福为12785元;天安人寿健康源尊享为12450元,而昆仑健康爱无忧C款为12110元,是最便宜的一种。但是需要指出的,因为产品形态并非完全相同,所以简单对比价格并不能说明这款产品就是适合自己的,最重要的还是要与自己的实际情况相结合才能知道是否是适合的。

我们再来说说这款产品的不足:

1、恶性肿瘤没有单独分组

如果是多次给付的重疾险,保险公司一般都会通过分组来提高理赔门槛,这个也可以理解,毕竟保险公司也是要赚钱的。如果一款产品理赔门槛过低,赔付率太高的话,那么这款产品很可能停售不说,也会影响到公司运营。但是最起码恶性肿瘤单独分组才能算是一款优秀的重疾险,因为这是最高发的重疾,如果跟其他重疾同分在一组,那么就意味着很大概率上与其同组的重疾就不再赔付,这是不太利于被保人的。

2、轻症、中症给付比例低

这是这款产品最大的缺点了。有180天的间隔期也就算了,给付比例也实在有些非主流。目前市面上轻症与中症的主流给付比例分别为30%和50%,更高的也不是新鲜事。然而爱无忧C款的轻症给付只有20%,而中症更是只有夸张的30%,与主流给付比例相差甚远。

【沃保网小结】

小编不止一次说过,没有最好的保险,只有最适合的保险。即使同一家保险公司也有十几款重疾险,针对的都是不同的消费群体。昆仑健康爱无忧C虽然只能算是一款中规中矩的重疾险,但是胜在保费不算很贵、高发轻症也比较全,所以其价格刚好在您的预算当中,也是可以考虑的。