每年最高省30%

案例一

南京郭女士,年预算8千元,想要个高性价比且全面的投保方案,但前后通过周边亲戚朋友推荐找过3个代理人做方案,都因保额过低且保障不全面而无法满意。

郭女士尝试在网络上寻求解决办法,于是找到了提供专业服务的沃保网。

方案对比

方案解析

许多投保人在不了解保险的情况下,会认为“全保障=高投入”。实际上通过不同产品的组合是可以实现较低投入得到较全面的保障的。这就需要一个高专业性的保险顾问为客户进行保险方案的量身定制。

沃保保险顾问在了解其需求后,在几乎同样的预算下,配置由原本简单的重疾+寿险,升级成为覆盖基础5大类保险的重疾+寿险+定期寿险+意外险+医疗险的组合保险。

客户评价

最近经常听说身边的谁又得病了,心里很没安全感。六月份开始考虑保险,前后接触了3个保险员,他们的方案大同小异,保障的方面不多,保额也不高,我不是很满意。

月初通过百度找到这个网站,客服小曾安排的顾问很专业,帮我做了保障需求分析,每年只要多花219元就能得到非常全面的保障,我很满意。

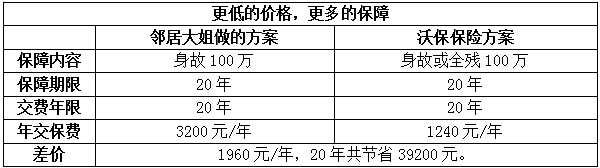

案例二

来自上海的王先生今年30岁,婚后感觉家庭责任重大,在邻居大姐的启蒙下了解到定期寿险,决定为自己投保100万定期寿险。王先生通过百度找到沃保,发现沃保保险顾问提供的方案保障更全,还能节约不少保费。

方案对比

方案解析

在选择保险时,投保人应明确保险具体保障的内容,在保额相同且保费相差不多的情况下,首选保障更加全面的保险方案。

沃保保险顾问提供的方案就属于保障范围更广的,除了身故还多出了全残责任,而保费只有原方案的一半不到。

客户评价

很感谢邻居大姐让我了解到保险对于家庭的意义。更感谢沃保客服小张给我推荐保险顾问,让我花不到一半的前,买到更全面的保障。

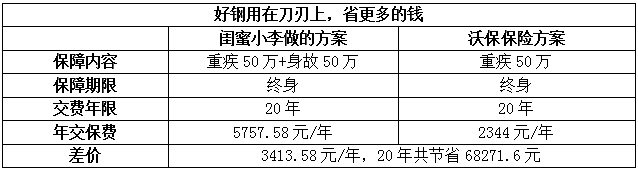

案例三

来自北京的陈女士今年33岁,女儿刚出生就考虑为她投保健康险。做保险的闺蜜小李向陈女士推荐了一份保额50万的保险方案,但较高额的保费让陈女士有所顾虑。

在互联网上,陈女士接触到了沃保网,并通过沃保保险顾问定制了保障相似、保额更低、且更加符合自己需求的方案。

方案对比

方案解析

闺蜜小李提供的方案在价格上几乎翻番的情况下,比沃保保险顾问提供的方案多出了50万身故责任,但这份身故责任是需要小孩年满18周岁后才开始生效。而陈女士的小孩刚出生不久,并无太大的此方面需求。在预算有限的条件下,应优先满足需求更加迫切的方面。

客户评价

我很关注孩子的健康,希望给孩子一个健康成长的保障,也让自己放心一些。

沃保客服给我安排的顾问很专业,帮我分析了利弊,为小孩买保险的重心应该放在健康医疗上。我决定暂时不帮宝宝购买寿险责任的保险,把节省下来的保费预算花在我家先生身上。

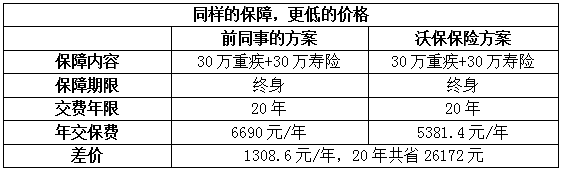

案例四

来自苏州的李倩女士今年30岁,为自己投保30万重疾险。前同事提供的方案和沃保提供的方案,保障一样,差价20%。

最终李女士选择沃保顾问的方案,合计省下保费2.6万元。

方案对比

方案解析

市面上保险产品万千,两份提供同样保障的保险却可能因品牌等各个方面导致价格差距极大。投保人们在选择保险时应根据自己的预算与诉求,擦亮双眼,选择最适合自己的那款。

客户评价

朋友圈经常看到轻松筹,我知道保险很重要,但经济压力蛮大的,没办法花太多钱买保险。

网站客服给安排的保险顾问很棒,帮我每年省下两成的保费。我很满意!感谢他!

等明年孩子出生,还找他买保险。