每年最高省30%

一、公司背景

1、长生人寿:2003年9月成立,是一家中日合资企业,总部设在上海,注册资本约21.67亿元,分公司5家,分支机构23家。2018年第一季度,保险业务收入约13亿元,实际资本12.74亿元,净资产11.64亿元,净利润负7514万元,核心偿付能力充足率181%,综合偿付能力充足率181%,风险综合评级为B级。

2、华夏人寿:2006年12月成立,总部设在北京,注册资本约153亿元,分公司25家,分支机构673家。2018年第一季度,保险业务收入约505.86亿元,实际资本724.61亿元,净资产220.63亿元,净利润正32.49亿元,核心偿付能力充足率99.12%,综合偿付能力充足率124.89%,风险综合评级为B级。

二、产品对比

沃保小结:

1、两款产品的共同点:二者都是保终身的新型重疾险,疾病等待期都是90天,最长交费期限都是20年。

2、两款产品的区别:

①从产品形态方面:长生福最高承保年龄是65周岁,华夏福最高承保年龄是55周岁。

②从疾病保障方面:长生福的疾病种类是160种,理赔次数是7次,累计金额高达390%;华夏福的疾病种类是155种,理赔次数是10次,累计金额高达690%。

华夏福多倍版虽然少了5种疾病种类,但是疾病给付次数多了3次,疾病保障金额多了300%保额。

③从等待期内责任:长生福等待期内发生轻症/中症/重疾/疾病终末期/身故/全残,是给付110%已交保费;华夏福等待期内发生轻症/中症/重疾/疾病终末期/身故/全残,是给付100%已交保费。

④从其他责任方面:二者的被保人豁免没什么区别,不一样的是投保人豁免,长生福多了一项投保人中症豁免,不过这不适用于为自己投保;两款产品的疾病终末期条款和身故/全残条款没有太大区别。

⑤从分组和间隔期方面:长生福轻症/中症/重疾统统不分组是优势,但是长生福轻症和中症有90天间隔期,重疾有365天间隔期,这是劣势,对投保人来说,间隔期越短越好,没有间隔期更好。

华夏的轻症和中症也是不分组的,重疾有按类别分5组,但它的分组详情很合理,每组都会占有一种或多种高发的疾病种类,并不影响重疾二次理赔的概率。而且,华夏福的轻症和和中症都没有间隔期,重疾的间隔期也比长生福短了半年,对投保人是更有利的,间隔期越短,符合多次理赔的概率越高。

三、保费对比

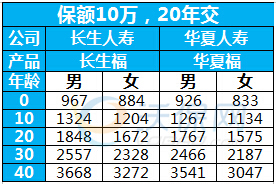

沃保小结:上表演算的是二十年交,10万保额对应的年交保费,其他额度对应的年交保费=上表费率×份数。例如,0岁女孩选择华夏福,30万保额对应的年交保费=833×3=2499元。(单位:10万保额/份)

经上述对比,很明显华夏福的保费更便宜,且累积的疾病保额和理赔次数更多。华夏福比较不足的是轻症种类比长生福少了5种,等待期内发生保险事故是按已交保费100%给付,比长生福少了10%,但对于终身重疾险,这点似乎也构不成什么威胁,因为投保时身体好好的,应该也不会未满3个月就患病吧!