每年最高省30%

太平洋金佑人生2017(分红型)由金佑人生终身寿险(分红型)A 款(2017 版)为主险,附加金佑人生提前给付重大疾病保险 A 款(2017 版)组成。

华夏常青树2017(全能版)由华夏常青树两全保险为主险,附加常青树重大疾病保险(全能版)组成。

【产品详情】

备注:

1、有效保额=基本保额+累积红利保额

2、疾病终末期:需由专科医生出具诊断证明和提交临床检查证据,证明被保险人所患疾病同时满足一下两个条件:

(1)依现有医疗技术无法缓解;

(2)根据临床医学经验判断被保险人存活期低于六个月。

【沃保网对比分析】

1、两者交费期间都有多种选择,都保障到终身。

2、都有提供重疾、轻症、身故及全残保障。

3、都有轻症豁免,可附加投保人豁免。

4、太平洋金佑人生投保年龄0-55周岁,比华夏常青树范围较大。

5、华夏常青树等待期只需90天,比金佑人生的180天更有优势。

6、就疾病种类来说,华夏常青树重疾100种,轻症50种,远超太平洋金金佑人生的重疾88种,轻症20种。

7、就疾病赔付比例来说,华夏常青树轻症赔付比例高,赔付次数多,但是太平洋金金佑人生有分红,可提高整体有效保额;但同样的基本保额,金金佑人生保费更高。

如上图所示,同样30岁男性,基本保额20万,交20年,金佑人生每年需交保费7620元,常青树只需5102元;但是因为金佑人生有分红,所以两者在理赔金额上会有一定的差别。

(1)常青树基本保额20万,重疾按20万、现金价值、所交保费三者取大赔付;轻症每次赔付5万。

(2)金佑人生基本保额20万,重疾赔付20万+累积红利保险金额;轻症(特定疾病)赔付(20万+累积红利保险金额)×20%。

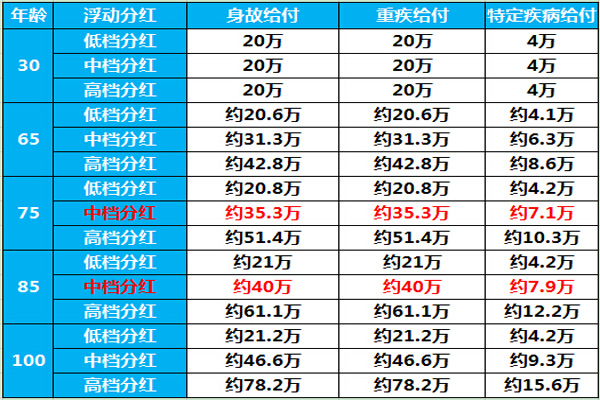

如下图所示:投保金佑人生,根据中等分红,随着年龄的增大,赔付也随之增多。

8、另外华夏常青树还提供疾病终末期保障,80岁健康满期还可返还保费;但是金佑人生有分红和年金转换功能,分红可影响疾病理赔,年金转换可更灵活的运用资金。

【沃保网建议】

1、追求稳健、倾向多次理赔的,可以选择投保华夏常青树(全能版),且保费也相对便宜。

2、预算较为充足的,喜欢分红增长式保障的,可以选择投保太平洋金佑人生2017(分红型)。