每年最高省30%

【公司背景】

一、太平洋寿险:集团是1991年5月13日成立,寿险子公司是2001年11月9日成立的,总部设在上海。注册资本84.2亿元,分公司37家,分支机构2800个,营销队伍超80万人,保费收入1756亿元,总资产超9772亿元。(集团的数据:2017年,客户数达11553万,营业收入3198亿元,其中保险业务收入2816亿元,总资产达到1171224亿元。)

二、新华人寿:1996年9月28日成立,总部设在北京。注册资本31.2亿元,分公司34家,分支机构1767家,营销队伍超35万人。2017年累计服务客户2970.7万人,保费收入约1093亿元,管理资产规模超7000亿元。

太平洋集团2017年第四季度的核心偿付能力为280%,荣获2017“金耳唛杯”中国最佳客户中心,登上2017年“《财富》世界500强排行榜”第89位。

2017年第四季度的核心偿付能力为275.93%,荣获 “最受投资者尊重的上市公司”的称号,登上2017年“《财富》世界500强排行榜”第497位。

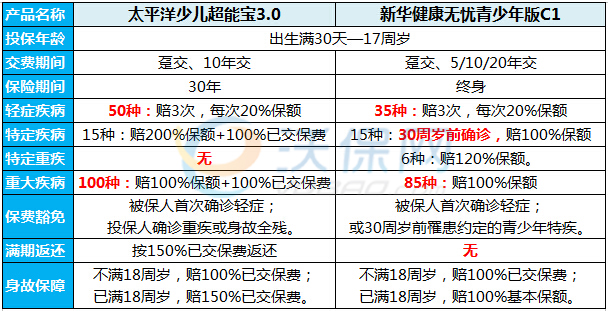

【产品对比】

1、从产品形态方面:新华健康无忧青少年重大疾病C1比较有优势,保障的时间更长,交费方式的选择更多。

2、从疾病种类方面:太平洋少儿超能宝3.0共保150种疾病,新华健康无忧C1共保120种疾病,太平洋胜。

3、从保险责任方面:

①太平洋超能宝3.0保的轻症种类更多;

②超能宝3.0没有规定特定疾病必须在30周岁前确诊才赔,而且保的金额更高;

③超能宝没有特定重疾这一项,小小劣势;

④超能宝3.0保的重大疾病种类更多,理赔金额也更高;

⑤太平洋超能宝自带投保人和被保人双豁免,新华健康无忧C1仅有被保人豁免;

⑥太平洋超能宝3.0的保费是可以返还的,本金是安全的。

综上所述,小编个人认为新上市的“太平洋超能宝3.0”的保险条款更有优势,接下来一起看看太平洋超能宝3.0与新华健康无忧C1的保费有什么区别?

【案例对比】

一、同样的投保条件:5周岁的男孩,选择20万保额,10年交。

二、不同的保险费率:太平洋超能宝3.0每年要交2340元,保30年;新华健康无忧C1每年要交5000元,可以保终身。

三、不同的保障利益:

[太平洋超能宝3.0]

50种轻症:4万元×3次=12万

15种特疾:40万元+已交保费23400元=42.34万元。

100种重疾:20万元+已交保费23400元=22.34万元。

身故保障:18岁前赔100%已交保费23400元,18岁后赔150%已交保费35100元。

保费豁免:双豁免,被保人首次确诊轻症可豁免,投保人确诊重疾或身故全残可豁免。

[新华健康无忧C1]

35种轻症:4万元×3次=12万

6种特定重疾:24万元

15种特疾:20万元

85种重疾:20万元

身故保障:18岁前赔100%已交保费5万元,18岁后赔20万元。

保费豁免:被保人确诊轻症、或30周岁前确诊青少年特疾,可免交余期保费。

沃保总结:经过二者PK,小编发现这两款产品各有优势。太平洋超能宝3.0比较便宜,保的疾病种类更多,单项疾病保障相对都更高,不足是只有保障30年时间;新华健康无忧C1多了一项6种的特定重疾保障,保障时间也更长,可以保终身,不足是保费也相对贵一些。

投保要量力而行,适合自己的才是最好的,保险预算有限的情况,可以先保太平洋超能宝3.0,等手头较宽松的时候,再添加保险期间较长的产品。