每年最高省30%

市场上少儿保险琳琅满目,虽然学平险保费不高,但是能花最少的钱达到最想达到的目的谁也不会拒绝!那么如何挑选合适的产品呢?小编挑选了平安、人保、国寿这三家保险大佬的产品来做了下对比。

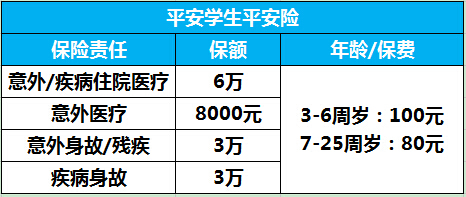

1、在社保目录内赔付;

2、住院医疗:社保已赔付的,扣除100元免赔额,赔付比例100%;未经社保赔付的,扣除100元免赔额,赔付比例70%;

3、意外医疗:50元免赔额,赔付比例90%;

4、疾病等待期90天,意外无等待期。

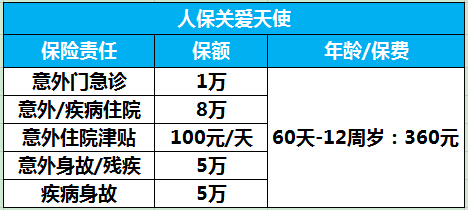

1、在社保目录内赔付;

2、意外门急诊:50元免赔额,赔付比例90%;

3、住院医疗:其他渠道已赔付,0免赔额,赔付比例90%;未经其他渠道赔付,100元免赔额,分段赔付:

100-1000元部分按50%;

1000-500元部分按60%;

5000-10000元部分按70%;

10000-30000元部分按80%;

30000元以上部分按90%;

4、住院津贴:每次最多60天,最高给付180天。

5、疾病等待期30天,意外无等待期。

1、在社保目录内赔付;

2、意外医疗:社保已赔付的,免赔额0元,赔付比例90%;为经社保赔付的,免赔额50元;赔付比例80%;

3、住院费用

(1)住院医疗:免赔额0,分段赔付

(2)特定门诊(重大疾病门诊):经社保的,免赔额100元;分段赔付;未经社保的,费用先按70%折算,再扣免赔额200元,分段赔付;

1000元以下部分按50%;

1000-500元部分按60%;

5000-10000元部分按70%;

10000-30000元部分按80%;

30000元以上部分按90%;

4、疾病等待期30天,意外无等待期。

产品的优劣势

短期少儿保险一般都侧重疾病与意外,以上三款皆是如此,区别在于具体的保障内容、保障额度、赔付力度、以及保费等。

1、平安学平险保费最低,但相对的保障额度和保险责任也最少,国寿少年卡仅比其多出100元,保障范围和各项保额更是遥遥领先;人保保费最高,但是保险责任和保额并没有比国寿更有优势;

2、平安和人保都有身故责任,国寿少年卡没有,但是有伤残和烧伤责任,增加高额飞机意外保障;

3、国寿住院保障额度远远高于其他两款,还有重大疾病保障,更迎合市场需求,更人性化;

4、平安学平险疾病等待期90天,人保和国寿只30天;

5、国寿住院津贴力度不比人保,平安更是没有津贴;

6、国寿和人保医疗费用分段赔付,比平安更为复杂;

以上综合来看,国寿英才卡系列性价比最高,保险责任更全;平安价格低,经济实在困难者可以考虑,但0-2周岁无法投保该产品。