每年最高省30%

业内人士分析,“香港保险市场起步较早,市场比较成熟,监管也比较完善,产品创新、保障范围、投资回报、服务水平都有一定优势。相比之下,内地保险市场起步较慢,产品和服务还有较大的提升改进空间,相信这是不少客户到香港买保险的主要原因。

为什么香港的保险有如此大的魅力呢? 从1997年就在香港的AIA保险公司做保险经纪的LISA向记者分析说,“首先香港的保险产业拥有较悠久的历史,基础比较牢固;其次,香港是世界的金融中心,其高效率,高透明和严格的金融监管体制在世界上享有盛名;还有,香港保险公司利用广泛的投资渠道,在世界各地投资回报潜力最高的地方进行投资活动,从而可以为顾客赚取较高的回报。”

LISA分析说,香港保险的高保障体现在医疗保险上尤为明显。“在香港,牙齿也是属于投保范围之内,但是在内地就不行。除此之外,有一些内地不可保的项目在香港却可以投保,例如被内地重大疾病保险目录排除的男女原位癌、艾滋病等。”

“香港保单条款更注重保护客户的利益。”LISA强调表示,在内地,保险基本上都是长期的计划,在整个保险合同期间,客户始终处于弱势,而保险公司则处于强势。作为香港保单条款中的“不可争议”条款,明确规定保险公司不能拒绝投保两年以上的寿险索赔,从而制约了保险公司的权力,最大限度保护了客户的利益。

低投入高回报很诱人

赴港买保险,优惠的保费和高额的回报是吸引他们的关键因素。

家住东门的钟女士从2004年开始便在香港购买保险,她告诉记者,之所以选择赴港买保险,就是看中了低投入、高回报。

钟女士告诉记者,由于自己没有后人,她在香港买的是重大疾病险,每年只需缴费5000港元,但缴费10年后,便可以在出现重大疾病或死亡后,由自己或指定继承人获得20万港元的保费。“我比较了一下,如果是同种类型的重大疾病险,在内地买要多缴纳3000元。”

钟女士说,此外,在香港购买保险还有许多现金红利。“每三年保险公司还会返一年的保费,也就是说我一共只需缴纳7年的保费。”钟女士说,“此外,在香港购买保险的利率也非常客观,十分划算,回报率是内地保险远远不能企及的。”

记者采访中了解到,在香港购买人寿险附加重大疾病险,费率有时只是内地的1/2到1/3。而且,重大疾病险包括除皮肤癌外的38 种疾病,远远多于内地,且以香港地区标准医疗费用为准。

"不要说投保人,就算是保险公司的人很多都搞不清。代理人说香港投保更便宜,但具体怎么便宜、便宜多少,投保人根本不懂得比较。"上述人士坦言,虽然保费并不便宜,但这也不代表香港的保单没价值。之前那款产品能提供4%的保证收益率,还有固定的额外收益,投资收益率是高于国内万能险水平的。高收益对保险公司意味着高风险,所以前提是保费更高,这样它才有更多的钱去投资运作。而香港的投资渠道更为完善,优势也比较明显。

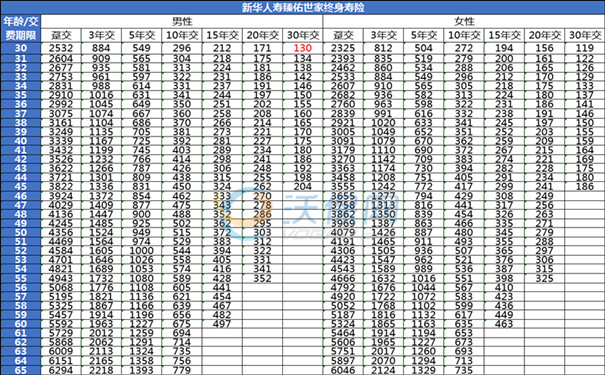

以刘小姐被推荐的另外一款分红型终身寿险为例,其30万保额的年缴保费为3.7万港元,约合人民币3.1万元。在内地,也就6000元就可以达到同等保障了。"该人士分析称,但保费也带来了更高收益率。"虽然保费在10年期缴满后可以基本领取出来,但这十年的高保费投入可以为其带来更高的收益,而且如果所有的保费和分红都不取出,靠复利滚动,它演示的收益率在100岁满期时可以高达1446万港元。平均年收益率在5.5%左右,也是很可观的。

除了费率外,收益率也是香港保险产品吸引内地居民的一大优势。购买了香港某保险公司保单的张先生告诉记者,在收益率方面,内地产品完全无法和境外保险竞争,内地保险产品的预期收益率最高在3%至5%,而境外保险都在10%以上甚至达到20%。正因如此,他的很多朋友都选择在香港买保险。

记者从香港保险行业了解到的数据,香港保险在储蓄型寿险方面,回报率大多在5%~10%,加上每年的现金红利等,最高可达30%左右,而内地普通寿险的回报率一般保持在2.5%左右。“这十多倍的回报率差距不得不让许多深圳人掂量掂量,最后还是不辞辛苦赴港购买保险,因此出现了许多购买保险的旅游团。”深圳某旅行社导游林小姐对记者说,半个月前,深圳一位房地产开发商还专门豪掷50万元,为全家人都买了一份重大疾病险。“当然,他一定有投资的考虑,因为他们全家在内地已经买过保险。”

业内人士告诉记者,香港保单之所以收益率较高,首先是保险资金运用的渠道广;其次,香港的保险公司风险控制和成本控制能力强;此外,在税费方面境内外的保险公司也有所不同。

据悉,目前内地保险产品的预期收益率通常在3%至5%之间,而香港险资由于具有更广泛的投资渠道而有望获得高收益。了解香港保险市场的人士介绍,香港险企在世界各地投资回报潜力最大的项目,收益率通常高于5%,有时高达10%。

除此之外,内地客赴港投保也会看重香港保险产品的保障范围与免赔原则。"例如,内地法定的重疾险病种只有30种,但香港的一般可以有48种。而且,一般香港保险产品保障因输血、工作原因导致的艾滋病感染,但在内地则一律免赔。"

赴港产子直接买保险 省去在内地投保药品种类限制的烦恼

据LISA介绍,随着内地人赴港产子的人数暴涨,很多产妇来港生完孩子之后,直接就在香港为自己的新生儿购买香港保险。

已经在香港生了一儿一女的李太太,虽然两夫妻都是江苏人,但是已经在深圳定居。李太太认为,既然两个孩子都在香港出生,也通过香港的中介,为自己的子女办理了两份医疗保险。

李太太说,香港保险的理赔其实相当方便,本人根本不用去香港,按要求把单据准备好,然后叫香港保险公司的业务员过来取就搞定了。

“我每年差不多为两个孩子各交付1000元港元的住院医疗保险,我的大女儿比较多病,保险不到4年已经赔了两万多元了,而且只要住院发票和医生填张表,保险公司便会全额赔给你,省去了在内地投保药品种类限制的烦恼。”

香港的法律法规完善、保费相对优惠以及优越的医疗条件是吸引内地客人的相关因素

据报道,近年来,内地人赴香港买保险的热情不断攀升,投保人数迅速增长。最新公布的数据显示,去年内地人在香港的投保金额激增近五成,达到40多亿港元。多位业内人士表示,香港的法律法规完善、保费相对优惠以及优越的医疗条件是吸引内地客人的相关因素。

安柏环球金融集团高级副总裁陈家倩表示,香港保险业监管严格、专业水平较高、投保理赔率高,再加上香港医疗水准相对较高等因素都是吸引内地客人的原因。“信心是关键因素”,她说。

英国保诚优先理财计划经理秦女士对此表示认同。她说:“投保人购买保险产品最重要就是买个保障,如果保险公司信誉好、专业水平高,而出售的保险产品又有严格的监管,能给客人带来更大的信心。”

此外,某些产品相对费率较低也是内地客人青睐在香港买保险的原因之一。据多位香港理财代理介绍,内地客人更青睐于购买人寿保险。香港恒生银行高级保险理财代理高先生表示:“同样保额的人寿保险,内地的保单费要比香港要高出10%到20%左右。他解释道:“这是由于香港的保险市场发展成熟,投保用户基数大,因此保险公司得以降低成本。” 此外,他表示,内地保险公司对人寿保险的要求严格以及限制较多,比如超过一份40万元人民币保额保单的投保人,在投保之前,必须要去医院进行详尽的身体检查,而香港相比之下较为宽松,仅是对投保人进行书面问卷以及抽样调查。

另外,香港作为发展相对成熟的社会,医疗条件以及服务水平一直相对较高,多位已经购买香港保险的内地人士表示,香港医疗条件优越是其决定购买香港保险产品的一个重要因素。

根据香港保险业监理处最新公布的数据显示,2010年,香港保险业新保单保费总额为588亿港元,其中内地顾客购买金额为44亿港元,占比为7.5%,这一数额较2009年上升了近五成。2009年内地访客购买额为30亿港元。

保障范围相对较广

一位曾经在香港投保的人士解释,保障范围广也是其选购香港保险的原因之一。例如,香港的重大疾病险包括除皮肤癌外的38种疾病,而内地最多的险种也仅包括32种。在香港投保医疗险和健康险,在因病住院后,只要有住院发票和医生出具的证明,保险公司便会进行全额赔付,鲜见内地保单中关于医疗品种的限制。

香港的意外险,不但对意外身故或伤残提供赔偿,还提供门诊和住院医疗费补贴。若以家庭为单位,带上配偶和子女一起投保,保费更优惠。此外,连续5年不提出索赔,投保人可获得30%已缴保费的现金返还。