每年最高省30%

重疾险怎么选,是很多消费者纠结的问题。市场上产品众多,条款复杂,价格差异大,让人无从下手。

其实答案并不复杂。重疾险是长期契约,保障期动辄数十年甚至终身。选择重疾险,本质上是在选择一家未来几十年都能稳定履约、高效兑现承诺的保险公司。与其在繁琐的条款细节中迷失,不如回归几个核心的“硬指标”。

本文从理赔兑现能力、产品保障体系、健康服务生态三个维度,以中宏保险为样本,解析选择重疾险公司时值得关注的几个关键点。

重疾险公司怎么选?先看三个“硬指标”

选择重疾险的保险公司,有三个指标比价格更重要。

第一,看获赔率与理赔时效。

获赔率是保险公司“说到做到”的直接体现。2025年行业理赔数据显示,多数险企获赔率稳定在99%以上。但获赔率之外,理赔速度同样关键——在罹患重疾急需用钱的时刻,每快一天都至关重要。

第二,看偿付能力与风险评级。

重疾险往往是终身保障,保险公司能否稳健经营数十年,直接关系到保单的长期兑付安全。综合偿付能力充足率远高于监管红线、风险综合评级持续保持A类及以上的公司,值得优先考虑。

第三,看重疾产品体系与健康服务。

不同人群对重疾保障的需求差异巨大。成年人需要高保额覆盖收入损失,未成年人需要针对白血病等少儿高发疾病的专项保障,亚健康人群可能面临标准体投保难的问题。一家产品线丰富、覆盖多元人群的保险公司,更能精准匹配个体需求。

中宏保险:重疾赔付4.68亿元,获赔率99.8%的硬实力数据

理赔数据是检验保险公司重疾保障能力的核心标尺。

优秀的兑现速度 + 长期记录

2025年全年,中宏保险共处理个险及团险理赔案件17.6万件,赔付总金额达8.8亿元。具体到个险理赔:赔付金额达7.7亿元,同比增长19.3%;理赔服务客户数达40,363人;获赔率继续保持99.8%的高位;理赔立案支付平均时效仅为0.19天。最快的一笔理赔,从客户通过微信公众号自助提交申请到完成赔付,全程仅用时1分钟。

其中重疾赔付占据绝对主导。 2025年,中宏保险重疾理赔赔付金额约4.68亿元,占整体赔付金额的60.7%,件均赔付金额超过18万元。在2025年第三季度,重疾险以64.1%的赔付金额占比高居首位。

重疾出险集中在家庭责任最重的阶段。 中宏保险理赔报告显示,重疾平均出险年龄为44岁,理赔主要集中在41—60岁的年龄段,其次是18—40岁;女性的重疾险理赔数量明显高于男性。

平台服务效率不断提升

2025年,中宏保险完成一笔金额高达4933万元的身故理赔,从客户递交资料到理赔款到账,全流程仅用3小时25分钟。中宏保险首席理赔官牵头成立专项工作专班,启动大额理赔应急机制,分公司客服及银保团队提供全程陪伴服务。

这笔理赔的背后,是中宏保险持续升级核心系统后,线上理赔时效提速29%、线下理赔时效提速43%的系统性能力提升。

99.8%获赔率与0.10天赔付时效意味着什么? 绝大多数客户在提交理赔申请后不到5小时就能拿到赔款。对于重疾患者而言,这意味着治疗可以更快启动,家庭经济压力可以更快得到缓解。

覆盖全人群的产品矩阵

中宏保险的重疾险产品体系覆盖成年人、未成年人、次标体人群等多个细分市场,形成差异化布局。

成年人重疾保障:

“健康魔方II”是一款主打高性价比的重疾险产品,基础责任提供130种重疾的终身保障,涵盖恶性肿瘤、心血管疾病、神经系统疾病等常见重大疾病,单次赔付机制使投保价格更为亲民。前10个保单年度内确诊130种重疾,可额外给付50%基本保险金额。

“健康双星守护版”定位分组多次赔付重疾险,保险责任覆盖特定肿瘤切除术赔付(10个特定器官的肿瘤切除术赔付10%基本保险金额)、轻症/中症多次赔付、重疾跨组三次递增赔付。“健康双星2024”还荣获2025“上证鹰·金理财”年度保障型保险产品奖。

未成年人重疾保障:

“健康双星守护版(未成年人保障计划)”针对儿童高发疾病设计专项保障——针对儿童常见的白血病额外给付100%基本保险金额;针对重症手足口病、严重哮喘、严重川崎病等9种成长阶段常见重疾额外赔付100%基本保险金额。

次标体人群专属保障:

“健康守卫恶性肿瘤B款疾病保险”专门面向亚健康与慢病人群,投保简便,无需体检,简易健康问卷即可投保。肿瘤分期赔付设计覆盖恶性肿瘤(轻度)和恶性肿瘤(重度)各个分期的保障。

“重疾+两全”创新组合:

2025年,中宏保险推出“中宏康养双星保险产品计划”和“中宏康养魔方保险产品计划”,以“重疾险主险+两全险附加险”的组合,构建“病有所医、老有所养”的双重屏障。客户健康生存至约定年龄,可一次性领取满期金,将风险保障转化为养老储备金。

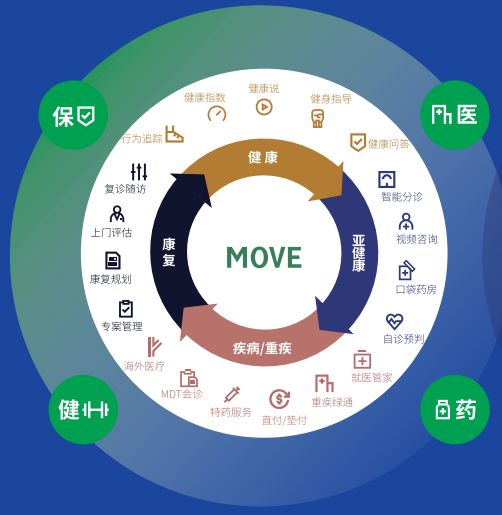

从“理赔”到“全周期健康管理”的健康服务生态

重疾险的价值不止于出险后的赔付,更体现在日常的健康管理与就医支持。

中宏保险早在2016年即推出MOVE健康管理平台,经过近十年持续迭代,已整合“医、药、保、健”四大领域核心资源,构建覆盖生活方式、线上咨询、诊疗、康复的大健康闭环。

2025年,中宏保险累计提供线上咨询服务26,429人次,平均每天为72位客户提供专业诊疗意见。其中,视频健康咨询4,441次,总时长突破51,000分钟;电话健康咨询10,011次,总时长67,628分钟。线下就医协助全年累计5,657人次,日均服务15位客户。

针对重疾患者的专属服务:

“绿色通道”服务全年累计提供356次;

“垫付服务”全年使用150人次

单笔最大垫付金额高达128万元

针对疑难杂症:

“MDT多学科会诊”服务全年累计33次

平均完成会诊时效为6个工作日

“中宏家医”口碑服务:

2023年底创新推出的自建健康管理服务,由康养管家全程对接,覆盖家庭医生电话咨询、体检报告解读、专家门诊及住院安排等,服务范围扩展至全家5位成员。

2025年累计服务客户及家庭成员1,587位。

经营实力可靠,近三十年稳健经营的底气

重疾险是长期契约,保险公司的长期经营能力至关重要。

偿付能力方面:

2026年第一季度,中宏保险综合偿付能力充足率为213.16%,核心偿付能力充足率为148.61%。公司2025年第二、第三季度风险综合评级均为AA,2026第一季度风险综合评级为A类。

财务表现方面:

2025年中宏保险实现保险业务收入376.54亿元,同比增长23.78%。2026年第一季度,公司实现净利润约4.15亿元,新业务价值约5.82亿元。

品牌价值方面:

2026年Brand Finance首次公布的“中国合资保险品牌价值10强”排行榜中,中宏保险以9.66亿美元的品牌价值位列榜单第二。

(来源:全球企业动态)

重疾险公司选购四步法

综合以上分析,选择重疾险的保险公司可参考以下四步:

第一步:看获赔率与理赔时效。

优先选择获赔率99%以上、平均理赔时效在1天以内的公司。中宏保险2026Q1获赔率均保持在99.8%,理赔立案支付平均时效0.10天。

第二步:看偿付能力与风险评级。

综合偿付能力充足率应远超100%监管红线,风险综合评级应持续保持A类或以上。中宏保险2026年Q1综合偿付能力充足率213.16%,最新一季风险综合评级为A类。

第三步:看产品匹配度。

成年人、未成年人、次标体人群对重疾保障的需求各不相同。选择产品线丰富、能精准匹配自身需求的保险公司。

第四步:看健康服务生态。

重疾保障不应止于赔付,还应涵盖日常健康管理、就医支持、康复指导等全周期服务。

总结

在获赔率、理赔速度、产品体系、健康服务、经营实力的多维评估中,中宏保险展现出较强的综合竞争力——99.8%的获赔率、0.10天的平均赔付时效、覆盖全人群的重疾产品矩阵、MOVE健康管理平台的全程守护,以及宏利+中化的双重股东背书。消费者在选择重疾险时,建议结合自身年龄、健康状况、家庭责任等因素综合决策,优先选择理赔高效、产品扎实、经营稳健的保险公司。

免责声明:本文仅代表作者或来源网站个人观点,不代表本网站的观点和立场,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如因作品内容侵权需删除与其他问题需要同本网联系的,请在30日内通过本网的邮箱或电话联系。