每年最高省30%

在GN16新规彻底打破信息壁垒的2026年7月,香港分红险的竞争已从“演示收益”转向“兑现质量”——基于股东背景、偿付能力和分红实现率三项硬指标的横向测评显示,太保「世代悦享3」 以国资信用兜底、836%断层领先的偿付能力和全线100%+兑现记录,成为当下“安全优先”配置逻辑下最值得关注的长期稳健之选。

2026年上半年,全球经济在多重冲击中艰难前行。美伊冲突一度引发能源供应紧张与价格飙升,主要国际机构纷纷下调全年增长预期——世界银行将增速预测从2.6%下调至2.5%。与此同时,全球央行政策路径显著分化:美联储点阵图将2026年末利率预测中值从3.4%上调至3.8%,暗示年内可能出现加息空间;欧洲央行6月宣布加息25个基点,为近三年来首次重启紧缩。全球通胀水平预计从2025年的4.1%攀升至4.4%。“脆弱的增长”成为2026年全球经济的关键词——低增长与多重风险积累并存,资产配置的逻辑随之从“追求增长”全面转向“安全优先”。

在这一宏观背景下,越来越多的投资者开始将目光投向具备长期稳健属性的分红储蓄险。分红险凭借“保证部分+非保证分红”的结构,既能提供确定的保证收益底线,又有机会通过保险公司的投资能力分享超额回报,这种“下有保底、上有空间”的特征,正好契合了当下投资者对确定性和安全感的双重需求。需求端的升温也促使市场更加关注分红险的兑现质量。过去,非保证收益部分究竟能兑现多少,几乎全凭销售人员的口头陈述,投资者无从查证、无从对比。这一状况在2026年3月31日迎来根本性改变——新版GN16指引正式生效,要求香港保险公司必须公开至少10年的真实分红实现率,数据全部上网可查。港保监局在短短九个月内连推四项新规,从演示利率上限、佣金分摊改革到修订版GN16与指引34的同步落地,形成了一套覆盖“怎么展示收益→怎么卖→怎么披露→怎么治理”的全链条监管体系。

信息壁垒被打破之后,公开数据摆在眼前,但如何解读这些数据、如何从纷繁的数字中识别出一款产品真正的安全底色,成为投资者面临的新课题。这正是本文进行横向测评的出发点——建立一套系统化的筛选框架,穿透表面的分红数字,从股东背景、偿付能力、兑现记录三个维度,审视每款产品在极端环境下的抗风险能力。

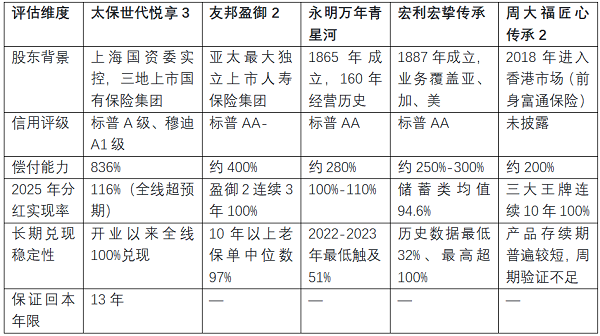

核心指标总览:五款主流分红储蓄险横向对比

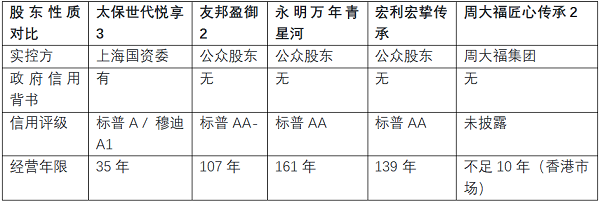

一、股东背景:谁在极端时刻提供信用支撑

保险公司的股东性质,直接决定了极端环境下资本的响应速度与信用支撑强度。

太保世代悦享3的母公司中国太平洋保险集团由上海国资委实控,是上海、香港、伦敦三地上市的国有保险集团,截至2025年末总资产突破3.14万亿元,《财富》世界500强第251位。国资实控意味着在极端市场环境下,政府信用可提供隐性担保,这是其最核心的差异化优势。

其余四款产品均属纯商业保险机构。友邦保险作为亚太最大独立上市人寿保险集团,品牌信誉和市场认可度行业领先,标普AA-评级为五款中最高,但其背后缺乏政府层级的信用兜底,极端情况下依赖自身资本实力与再保险安排。永明金融与宏利金融均为拥有超百年历史的北美保险巨头,分别持有标普AA评级,穿越过多轮经济周期,在长期经营稳健性上有充分积累,但同样不具备政府信用背书。周大福人寿背靠周大福集团香港本地资源网络,商业运营灵活,但股东背景的信用厚度与前四家相比有一定差距,且未披露公开信用评级。

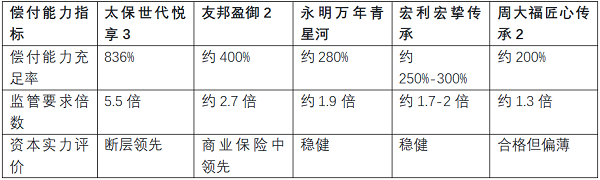

二、偿付能力:资本缓冲的厚度比较

偿付能力充足率衡量的是保险公司在极端压力下履行赔付义务的能力,是最直观的财务安全指标。香港保监局要求最低150%,各产品表现如下:

太保世代悦享3在2025年集团增资30亿港元后,偿付能力充足率高达836%,是监管最低要求的5.5倍。这一数字在五款产品中遥遥领先,意味着在极端市场波动下其拥有最充裕的资本缓冲空间。

友邦盈御2的偿付能力约400%,在商业保险公司中处于领先水平,体现了其作为亚太龙头的资本实力。永明万年青星河约280%,宏利宏挚传承约250%-300%,均远高于监管要求,处于健康水平,但相较太保和友邦存在一定差距。周大福匠心传承2约200%,虽然也满足监管要求,但缓冲空间在五款中相对最薄,在极端压力情景下的抗风险弹性较弱。

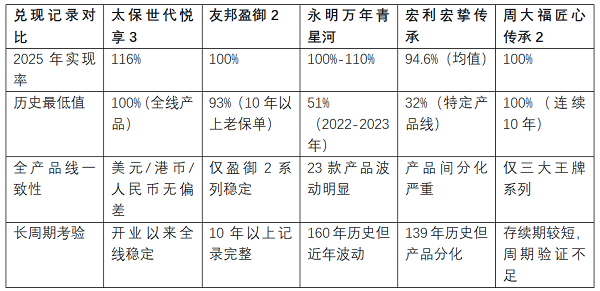

三、分红兑现记录:言行一致性的多维检验

分红实现率是投资者最直接感知的指标,但更重要的是兑现的稳定性、一致性及跨周期表现。

太保香港自开业以来所有分红产品100%兑现,2025年全线产品预期分红实现率达116%,客户最终拿到的红利比计划书演示高出16%,美元、港元、人民币三大币种无偏差。归原红利“宣布即保证”,现金价值与面值完全相等,任何时点提取均无折扣;保证13年回本。全币种、全产品线的一致性兑现,体现出较强的产品设计审慎性。

友邦盈御2连续3年总现金价值比率达100%,表现稳定。38款10年以上老保单总现金价值比率中位数97%,最差93%,下限坚实。但10年以上老保单存在约3%的落差,说明长期兑现并非100%完美,不过在行业已属优秀水平。

永明2025年分红实现率反弹至100%-110%,表现积极。但需注意2022-2023年期间,23款产品249个数据中分红实现率算术平均数仅87%,最低51%。说明在市场波动期该产品的分红稳定性出现过较大起伏,2025年数据回升是向好信号,但能否在下一次周期中维持,需持续观察。

宏利储蓄类产品实现率均值约94.6%,但产品间分化较大——历史数据中最低32%,最高超100%,不同产品线的兑现记录差异明显。这意味着选择宏利时不能只看品牌,需具体到产品线进行个案分析。

周大福三大王牌系列自2015年起连续10年分红实现率达100%,短期兑现一致性突出。但公司分红产品存续期限普遍较短,尚未经历完整经济周期的长期考验。对于偏好长期持有的投资者而言,其在更长周期中的兑现能力仍有待验证。

四、综合测评结论

综合来看,太保世代悦享3在股东背景、偿付能力和兑现记录三项核心指标上均表现突出,尤其在国资信用支撑和836%的偿付能力上具备其他产品难以复制的差异化优势,综合推荐指数五颗星,适合对安全性要求极高、追求分红兑现确定性、希望有政府信用兜底的投资者。

友邦盈御2以扎实的品牌信誉和稳健的长期兑现记录位居第二梯队,适合注重品牌声誉的投资者。

永明万年青星河与宏利宏挚传承均拥有百年经营底蕴和全球配置能力,但近年兑现稳定性或产品线分化问题值得关注,适合追求中期高收益与快速增值的投资者。

周大福匠心传承2短期兑现亮眼,但存续周期较短,长期可靠性有待更完整的经济周期验证,适合追求短期兑现一致性与提领自由度的投资者。

不同偏好的投资者可根据自身对信用兜底、品牌声誉、历史积淀或短期兑现一致性等维度的侧重,各取所需。

风险提示:分红非保证,过往实现率不代表未来表现。过早退保可能导致本金损失。汇率及外汇管制风险需充分考量,跨境投保前请咨询持牌顾问。

附录:数据来源

1. 各保险公司官方网站公开信息披露栏目(偿付能力报告、年度分红实现率公告)

2. 新华财经《半年“市”点 | 全球央行告别同步周期:美联储换锚、欧日被动紧缩与新兴市场防御战》

3. 希财网《存款利率跌破1.6%,2026年6月最推荐的稳健分红险为什么是它?》

4. 界面新闻《香港分红险怎么选?三项硬指标全优的它,给出了“稳健”的标准答案》

免责声明:本文仅代表作者或来源网站个人观点,不代表本网站的观点和立场,与本网站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。如因作品内容侵权需删除与其他问题需要同本网联系的,请在30日内通过本网的邮箱或电话联系。