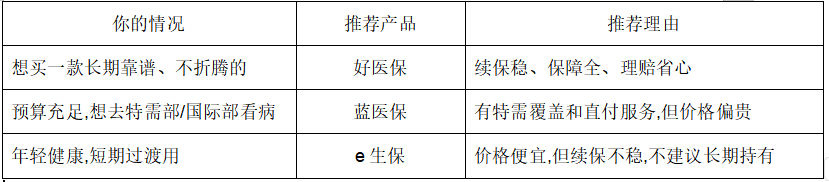

每年最高省30%

中国人寿惠享保免健告医疗险保什么?

中国人寿惠享保免健告医疗险主要保障住院医疗费用、特殊门诊医疗费用、门诊手术费用、住院前后门急诊费用等。 简单来说,如果因为疾病或意外住院,医保报销后,剩下符合合同约定的医疗费用,可以继续申请报销。 比如肺炎住院、骨折手术、肿瘤治疗、心脑血管疾病治疗等,符合保障范围的费用,都可以按约定赔付。 部分保障计划还包含重大疾病医疗、质子重离子医疗、院外特药医疗等责任,对大病患者家庭更有实际意义。

惠享保免健告医疗险多少钱一年?

中国人寿惠享保免健告医疗险的保费与年龄、保障计划、是否有医保等因素有关。 一般来说,年轻人投保保费相对更低,年龄越大,保费会相应提高。不同版本的保额、报销比例、免赔额和增值服务不同,价格也会不同。 具体保费以实际投保页面测算结果为准。

惠享保免健告医疗险适合哪些人?

第一,适合担心健康告知过不了的人。普通百万医疗险通常会询问身体情况,而免健告医疗险投保门槛更宽松。 第二,适合中老年人。年龄越大,普通医疗险越不好买,免健告产品对高龄人群更友好。 第三,适合有结节、三高、慢病的人。身体有小异常的人,可以重点关注这类产品。 第四,适合只有医保、没有商业医疗险的人。医保是基础保障,但大病住院后,医保外费用和个人自费部分仍可能带来压力。

有医保了,还要买百万医疗险吗?

有医保,也可以考虑百万医疗险。 医保能解决基础医疗问题,但不是所有费用都能全部报销。住院自费部分、医保外用药、特殊治疗项目、院外特药费用,都可能需要自己承担。 中国人寿惠享保免健告医疗险的作用,就是在医保报销之后,对符合约定的医疗费用继续报销,帮助减轻大病住院带来的经济压力。

2026中国人寿惠享保免健告医疗险值得买吗?

整体来看,中国人寿惠享保免健告医疗险适合身体有异常、年龄偏大、买普通百万医疗险有难度的人群。 它的优势在于投保门槛相对宽松,保障范围覆盖常见住院和大病医疗场景,还可关注质子重离子、院外特药等责任。 不过,免健告不代表所有情况都能赔,投保前仍要看清免赔额、报销比例、医院范围、既往症约定、免责范围和理赔条件。 如果目前只有医保,或者因为健康问题买不了普通百万医疗险,2026年可以重点了解中国人寿惠享保免健告医疗险。 具体保障责任、投保条件、保费价格、免赔额和理赔规则,以实际投保页面及保险合同为准。

如果您对这款产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!