每年最高省30%

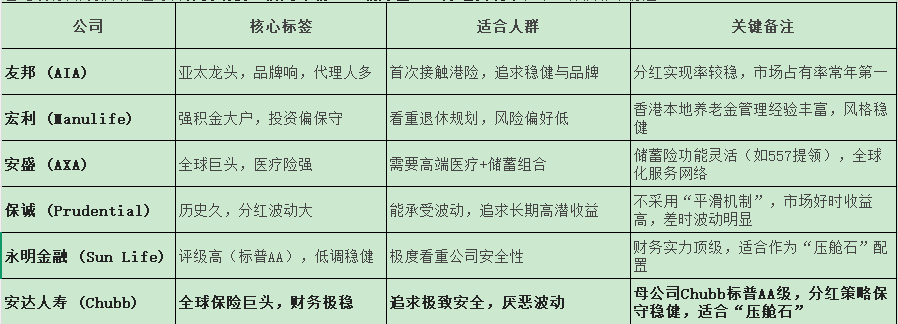

一、 主流保险公司梯队速览(更新版)

香港没有官方排名,但综合保费规模、信用评级(AA级为佳)、分红实现率,第一梯队非常稳定。

第二梯队参考:富卫 (FWD)(增长快,数字化好)、中国人寿(海外)(中资背景,固收为主)、汇丰人寿(银行渠道便捷)。

二、 按你的真实需求对号入座

1.如果你追求“稳”字当头(储蓄/重疾)

首选 友邦 或 安达。这两家的分红实现率历史数据波动较小,违约风险极低,适合作为家庭基础保障的底仓。

2.如果你需要“医疗+投资”组合

关注 安盛。其在高端医疗险领域的网络和理赔经验有优势,搭配储蓄险的灵活性较高。

3.如果你能接受“高风险高收益”

考虑 保诚。其投资策略更激进(权益类资产占比高),长期(20年以上)收益潜力大,但需能忍受中短期的净值波动。

4.如果你极度厌恶风险

看看 永明金融。虽然名气不如前几家大,但信用评级是顶级的AA级,偿付能力极强,属于“闷声发大财”的类型。

三、 内地居民投保:三大红线与风险

作为北京居民,你尤其需要注意以下合规与风险要点:

1.必须“肉身过港”

保单必须在香港境内签署(需过关小票),才受香港法律保护。任何在内地代签、远程视频签约(除非是官方认可的极少数疫情特殊通道)均属“地下保单”,无效且无法维权。

2.认清“非保证收益”

香港储蓄险的高收益演示(如6%)大部分是非保证分红。务必查看官网的“分红实现率”,历史数据在90%-105%之间的公司才靠谱。不要被计划书上的最高数字迷惑。

3.资金与汇率风险

○外汇管制:内地居民每人每年限购5万美元外汇。大额保费需提前规划换汇,且需证明资金来源合法(工资、理财赎回等)。

○汇率波动:美元/港币保单,若人民币升值,实际回报会缩水。

○流动性锁死:港险前5年现金价值极低,甚至为0。这笔钱必须是10年以上不用的闲钱,否则退保损失惨重。

四、 决策建议

1.不要只看公司名字:同一家公司也有好产品和差产品。建议你先确定需求(是看病报销?还是存钱养老?),再让顾问提供具体产品的计划书。

2.核实顾问资质:通过香港保监局官网输入顾问身份证号,查其牌照状态。优先选择从业5年以上的持牌人,避免被“快进快出”的兼职销售误导。