随着返还型重疾险产品的增多,越来越多投保人在咨询:"重疾险20年后可以返还本金吗?"作为一名从事保险产品研究8年的分析师,我将从专业角度,对市面上主流的重疾险产品进行全面对比,帮您找到最适合的选择。

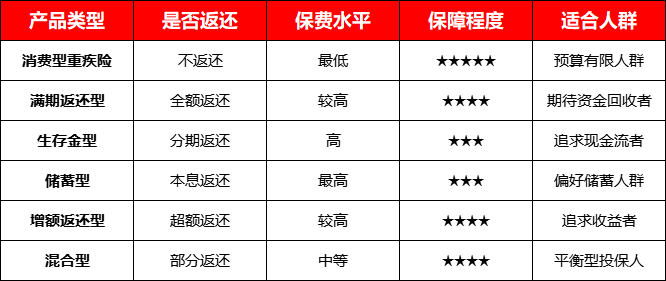

重疾险产品的六大类型对比

| 产品类型 |

是否返还 |

保费水平 |

保障程度 |

适合人群 |

| 消费型重疾险 |

不返还 |

最低 |

★★★★★ |

预算有限人群 |

| 满期返还型 |

全额返还 |

较高 |

★★★★ |

期待资金回收者 |

| 生存金型 |

分期返还 |

高 |

★★★ |

追求现金流者 |

| 储蓄型 |

本息返还 |

最高 |

★★★ |

偏好储蓄人群 |

| 增额返还型 |

超额返还 |

较高 |

★★★★ |

追求收益者 |

| 混合型 |

部分返还 |

中等 |

★★★★ |

平衡型投保人

|

核心参数横向对比

以35岁男性、保额50万为例:

- 消费型重疾险 - 年交保费:2800元 - 保障期限:终身 - 返还情况:无 - 优势:保费最低,保障最高 - 劣势:无资金回收功能

- 满期返还型 - 年交保费:8500元 - 保障期限:30年 - 返还情况:满期返还所交保费 - 优势:本金安全 - 劣势:资金长期锁定

- 生存金型 - 年交保费:12000元 - 保障期限:终身 - 返还情况:每5年返还20%已交保费 - 优势:现金流稳定 - 劣势:总成本较高

20年期限成本对比

- 消费型:总支出5.6万,无返还

- 满期返还型:总支出17万,返还17万

- 生存金型:总支出24万,分期返还24万

不同人群的最佳选择

根据预算能力:

- 月收入<1万:建议消费型

- 月收入1-3万:建议满期返还型

- 月收入>3万:可选生存金型

根据保障需求:

- 追求高保障:消费型

- 期待资金回收:满期返还型

- 要求现金流:生存金型

根据投保年龄:

- 35岁以下:可选长期返还型

- 35-45岁:建议中期返还型

- 45岁以上:适合消费型

2024年重疾险市场数据分析

根据保险行业研究院最新数据:

- 返还型重疾险占比:43.2%

- 平均返还周期:20-30年

- 提前退保率:17.8%

- 满期给付率:92.3%

市场趋势:

- 返还型产品占比逐年上升

- 返还方式更加灵活多样

- 保障责任不断优化

- 理财属性逐渐增强

选择返还型重疾险的关键考量

-

资金规划维度

- 评估长期支付能力

- 考虑资金流动性需求

- 计算实际成本收益比

-

保障需求维度

-

产品特性维度

专家提醒:返还型重疾险不等于储蓄,主要功能仍是保障。

最优选择建议

- 如果预算充足 - 可选择返还型产品 - 锁定长期保障 - 实现资金回收

- 如果预算有限 - 优先考虑消费型 - 保证核心保障 - 资金灵活运用

- 如果平衡需求 - 考虑混合型产品 - 部分资金返还 - 保障成本可控

想获得量身定制的保险方案?欢迎点击【在线客服】或者【免费获取方案】。