每年最高省30%

一、定期寿险是什么意思啊?

定期寿险,顾名思义,是一种在约定的保险期限内提供生命保障的保险产品。与终身寿险相比,它通常以较低的保费提供高额的保障,但保障期限有限。如果被保险人在保险期限内不幸身故,保险公司将按照合同约定向受益人支付保险金。然而,如果保险期限结束时被保险人仍然健在,那么保险合同将自动终止,且不返还已交保费。

定期寿险的主要特点包括:

保费低廉:相较于终身寿险,定期寿险的保费更为经济,适合预算有限但需要高保障的家庭。

保障期限灵活:保险期限可以是10年、20年或更长时间,根据个人需求选择。

保障功能专一:主要提供生命保障,不涉及投资或储蓄功能。

图片来自摄图网

二、定期寿险怎么赔付?

当被保险人在保险期限内不幸身故时,定期寿险的赔付流程通常如下:

1. 报案:受益人或其代理人应在得知被保险人身故后尽快向保险公司报案。

2. 提交材料:根据保险公司的要求,提交相关的证明文件,如死亡证明、户口注销证明等。

3. 审核:保险公司对提交的材料进行审核,确认保险事故的性质和保险责任。

4. 赔付:审核通过后,保险公司将按照合同约定向受益人支付保险金。

三、定期寿险一般可以赔多少钱?

定期寿险的赔付标准和额度主要由以下几个因素决定:

1、保额选择:保额是购买保险时根据个人经济状况、家庭责任、未来预期支出等多方面因素综合考虑后确定的。市场上普遍建议的保额是被保险人年收入的10倍左右,以确保家庭在失去经济支柱后能有一段时间的经济缓冲。

2、保险条款:每份保险合同中都会详细列明赔付条件、免责条款以及其他可能影响赔付的具体规则。例如,某些保险产品可能会在基本保额基础上提供额外赔付,比如在特定情形下的意外死亡加倍赔偿。

3、免责条款:如果被保险人的死亡属于保险合同中的免责情形,如故意自杀(通常在合同生效后的一定期限内)、犯罪行为导致的死亡等,保险公司将不予赔付。

4、通胀调整:长期的定期寿险保单有时会考虑通胀因素,确保未来赔付金额的实际购买力。不过,这通常需要在购买保险时选择含有通胀保护条款的产品。

5、附加条款:有些定期寿险可以附加额外的保险利益,如全残保障、豁免保费条款等,这些也可能影响最终的赔付金额。

如果您购买了一份定期寿险,保额为100万元,那么在保险期间内,如果被保险人不幸身故(并且不违反保险合同中的免责条款),受益人将获得100万元的赔付。另外,部分定期寿险还会针对特定交通意外提供额外加倍理赔,保障力度更强!

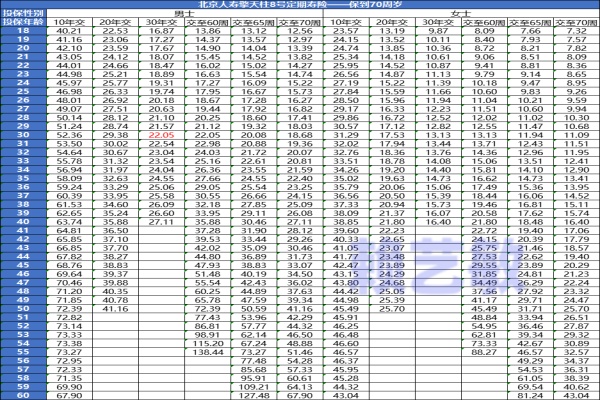

例如,北京人寿擎天柱8号定期寿险:

30岁男士,选择30年交,保到70周岁,100万保额对应的年交保费=22.05元*100份=2205元/年。

1、普通身故或全残:100万

2、猝死保险金:130万,如有附加。

3、航空意外身故/全残:500万,如有附加。

4、水陆公共交通意外身故/全残:200万,如有附加。

5、法定节假日自驾/乘坐汽车:150万,如有附加。

6、家庭关爱金:130万,如有附加。

如果您对《北京擎天柱8号定期寿险》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。