每年最高省30%

一、定期寿险和终身寿险有哪些区别?

定期寿险和终身寿险就像两条路径,通往保障的目标,却有着不同的特点和侧重点。理解它们之间的区别,是选择适合自身需求产品的关键。

1、保障期限: 这是区分定期寿险和终身寿险最直观的因素。定期寿险顾名思义,提供一段固定期限的保障,例如10年、20年或30年。一旦期限届满,保障也就随之终止。而终身寿险则提供终身保障,只要持续缴纳保费,直至被保险人身故,受益人都能获得保险金。

2、保费成本: 通常情况下,在相同的保额和保障期限下,定期寿险的保费要远低于终身寿险。这是因为定期寿险只在约定的期限内承担风险,而终身寿险则需要覆盖被保险人整个生命周期。

3、现金价值: 终身寿险通常具有现金价值,它会随着保费的缴纳而逐渐累积。投保人可以选择在需要时提取现金价值,或者将其作为贷款抵押。而定期寿险一般没有现金价值,更侧重于纯粹的风险保障。

4、适用人群: 定期寿险更适合预算有限,但需要在特定时期内获得高额保障的人群,例如处于事业上升期,背负房贷车贷的年轻人。终身寿险则更适合那些追求长期稳定保障,并希望通过保险进行财富传承的人群。

以下表格总结了定期寿险和终身寿险的主要区别:

二、定期寿险和终身寿险有哪些联系?

尽管定期寿险和终身寿险在诸多方面存在差异,但它们都属于人寿保险的范畴,拥有着共同的目标:为被保险人提供身故保障,减轻家庭经济负担。

1、共同目标: 无论是定期寿险还是终身寿险,其最终目的都是为了在被保险人身故后,向受益人提供一笔保险金,帮助他们渡过难关,维持正常生活水平。

2、灵活选择: 市面上许多保险公司都提供定期寿险和终身寿险产品,并允许投保人在不同的人生阶段根据自身需求进行灵活选择和调整。例如,年轻人可以选择先购买定期寿险,获得高额保障,待经济条件允许后再考虑转换为终身寿险。

3、附加保障: 定期寿险和终身寿险都可以根据投保人的需求附加各种 riders,例如重疾险、意外险等,进一步完善保障范围,满足个性化需求。

三、定期寿险和终身寿险哪个比较好?

1、预算有限:建议优先考虑定期寿险,可以以较少保费获取更高保额。

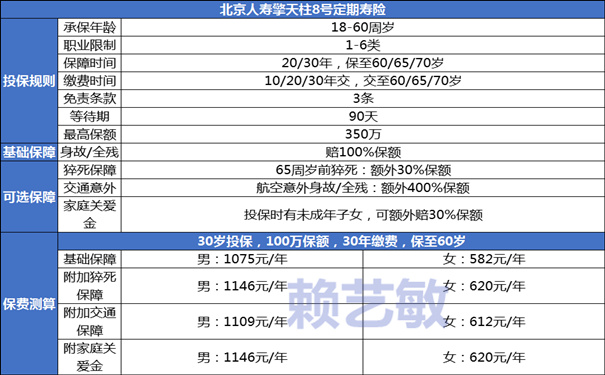

推荐北京人寿擎天柱8号定期寿险:

健康人士可以买,生病了也能买:

不问甲状腺结节、乳腺结节、肺结节,仅问询恶性肿瘤(含原位癌,淋巴瘤),结节患者可以直接投保,非常宽松。

还有良性肿瘤、先天性心脏病、地中海型贫血、耳聋、痛风、抑郁症、甲肝、肝血管瘤、胆囊息肉、胰腺炎、脑炎、脑膜炎、肾结石、哮喘、强直性脊柱炎等疾病,健康告知处选择【部分情况是-疾病】即可进入在线智能核保页面,回答疾病问卷后即可一秒出结论,这些疾病也是有可能以标准体承保的哦!

2、预算充足:可优先考虑终身寿险,尤其是增额寿,除了享有身价保额之外,还有高额长期收益,属于理财类产品。

推荐复星保德信星福家终身寿险(分红型):

宝宝15周岁时,现金价值112万,IRR内部收益率2.04%

宝宝20周岁时,现金价值135万,IRR内部收益率2.9%

宝宝30周岁时,现金价值198万,IRR内部收益率3.38%

宝宝35周岁时,现金价值240万,IRR内部收益率3.48%

宝宝40周岁时,现金价值291万,IRR内部收益率3.55%

宝宝45周岁时,现金价值352万,IRR内部收益率3.6%

宝宝55周岁时,现金价值516万,IRR内部收益率3.66%

宝宝65周岁时,现金价值757万,IRR内部收益率3.7%

宝宝75周岁时,现金价值1613万,IRR内部收益率3.73%

宝宝85周岁时,现金价值1613万,IRR内部收益率3.74%

总结:定期寿险和终身寿险怎么选,主要看个人需求,如果您只是想在自己离开后给家里留下一笔钱,那么定期寿险就足够了; 如果您是打算做理财,比如孩子教育金规划、婚嫁金规划或者自己养老规划,那么增额寿险更适合。

如果您对《北京擎天柱8号、星福家增额寿》感兴趣,想了解更多/对比更多,可以点击“立即咨询” 或者 “免费获取方案”,客服小姐姐会一对一免费提供咨询。