每年最高省30%

一、两全分红型保险好不好?

两全分红型保险具有一定的优势。它提供了生死两全的保障,即在保险期满时若被保险人仍然生存,可获得生存金,若不幸身故也能获得身故赔偿,给予了双重保障。

从理财角度来看,其分红功能能带来一定的收益回报,在一定程度上抵御通货膨胀。对于那些既希望有保障又期望实现资产一定增值的人来说,有一定吸引力。

同时,这类保险通常具有较为稳定的特点,适合风险偏好较低的人群。

然而,它也并非十全十美。分红收益并不确定,受到诸多因素影响,如保险公司的经营状况、市场环境等。实际收益可能与预期存在差距。

其保费相对较高,可能会给投保人带来一定的经济压力。而且在灵活性方面可能有所欠缺,提前退保可能会导致较大的经济损失。

例如,一些投保人看重其既能保障又能分红的特点,选择了此类保险,在长期持有过程中获得了一定的经济回报和保障;但也有部分人因保费压力或对分红不满而感到后悔。

图片来自摄图网

二、两全保险分红型有风险吗?

两全保险分红型确实存在一定风险。

1、分红不确定性风险。尽管保险公司会根据经营业绩进行分红,但无法保证每年都有高额分红甚至可能出现分红较少或没有分红的情况。 (不过没分红的情况在最近四五年是很少出现的,大部分保险公司都是100%兑现分红的。)

2、市场风险也不可忽视。经济形势、利率波动等都可能影响保险资金的投资收益,进而影响分红。

3、保险公司自身的风险。如果保险公司经营不善,可能会影响到分红的发放以及保险金的赔付。

如果实在担心分红太少的话,那就选万能型两全保险吧,这个就是下有保底收益,明确写进合同里面的,实际收益上不封顶,目前收益率通常在3%-4%左右。

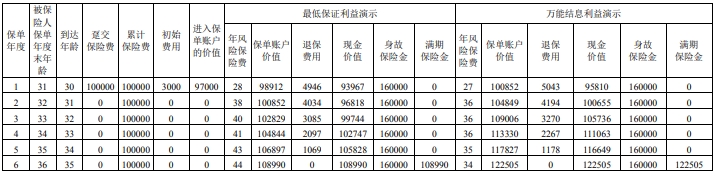

例如《招商仁和招彩2.0两全保险(万能型)》:

30岁男,趸交10万,保底利率2%,招彩系列最近一年实际结算利率在3.3%-4%左右,收益明细如下。

如果合同生效期间需要用钱,但是合同又还没到期,这时候可以启用部分领取功能,将现金价值部分领取出来使用,不过要注意前5年取出来需要支付一点点手续费,第6年起取现0手续费,所以如果真的很着急也可以使用保单贷款。

而且,招商仁和属于大公司,注册资本为65.99亿元人民币,由招商局、中国移动、中国航信三大央企,联合多家企业共同发起设立,是一家央企控股的保险公司,非常靠谱,可以放心投保。

如果您对《招商仁和招彩2.0两全保险(万能型)》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。