每年最高省30%

一、高血压保险能不能买保险?

答案是:高血压患者并非完全不能买保险,但能否成功投保以及保费高低,取决于多种因素。

1、高血压的严重程度: 轻度高血压患者,如果血压控制良好,通常可以购买保险,但可能会被要求支付更高的保费。而中度或重度高血压患者,则可能会被保险公司拒保,或者需要提供更详细的健康证明材料。

2、高血压的病史: 初次诊断为高血压,且病程较短的患者,比长期患有高血压的患者更容易获得保险。

3、是否有并发症: 如果高血压伴随其他并发症,例如心脏病、糖尿病等,投保难度会进一步增加。

4、选择的保险类型: 不同类型的保险,对健康状况的要求有所不同。例如,意外险对健康状况的要求相对较低,而寿险和重疾险则更为严格。

5、保险公司的核保政策: 不同保险公司对高血压的核保标准存在差异,有些公司对高血压患者更为宽松,而有些公司则更为严格。

图片来自摄图网

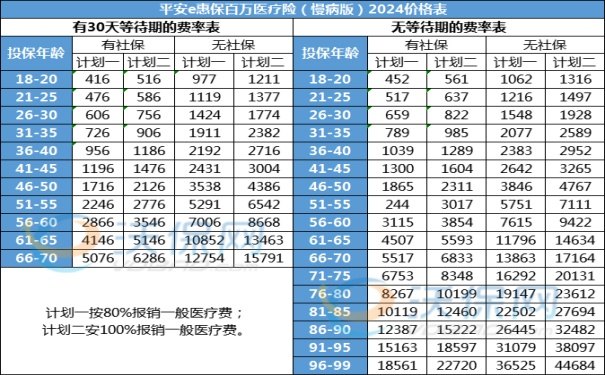

例如,平安e惠保.慢病百万医疗险2024版:

明确承诺,3级高血压患者可以投保,已经确诊也能买,若投保成功后,因为高血压发病住院治疗的,保险公司也会按约定比例报销医疗费哦,不仅仅高血压可以赔,而且因为意外事故或其他疾病住院的,无论大小,都会按约定理赔。

(1)一般医疗保险金:200万保额,共享1万免赔额,可选按80%或100%报销。

(2)特定疾病医疗保险金:含120种,200万保额,共享1万免赔额,可选按80%或100%报销。

(3)质子重离子医疗保险金:400万保额,0免赔额,按100%报销各项医疗费。

(4)院外恶性肿瘤特药医疗保险金:含188种院外特药,400万保额,0免赔额,按100%报销特药费。

(5)院外恶性肿瘤特定用药基因检测费用保险金:年限额2万,0免赔额,按100%报销,不限制检测机构。

(6)增值服务:包含住院垫付、住院就医协助、二次诊疗、暖心陪诊、住院探视、出院交通、住院护工、上门护理、康复指导、健康风险评估、健康筛查服务等。

二、高血压保险能不能理赔?

1、即使成功购买了保险,高血压患者在理赔时也可能遇到一些“拦路虎”。

(1)未如实告知: 如果投保时未如实告知高血压病史,保险公司可能会以“隐瞒重要事实”为由拒绝理赔。

(2)等待期内出险: 大多数保险产品都有等待期,例如重疾险的等待期一般为90天或180天。如果在等待期内因高血压引发其他疾病,保险公司可能不予理赔。

(3)免责条款: 保险合同中通常会包含一些免责条款,例如因故意犯罪、吸毒、酒驾等导致的疾病或意外,保险公司不承担责任。

(4)理赔资料不全: 理赔时需要提供完整的理赔资料,例如诊断证明、医疗费用清单、病历等。如果资料不全或不符合要求,可能会影响理赔进度。

2、为了避免理赔纠纷,高血压患者在投保后应注意以下几点:

(1)仔细阅读保险条款: 了解保险责任、免责条款、理赔流程等重要信息,避免因对条款理解不清而产生误解。

(2)按时缴纳保费: 确保保单在有效期内,避免因保单失效而无法获得理赔。

(3)妥善保管理赔资料: 将诊断证明、医疗费用清单、病历等重要资料妥善保管,以便在需要时能够及时提供。

(4)积极配合保险公司调查: 理赔过程中,积极配合保险公司进行调查,提供真实、完整的资料。

总而言之,高血压患者并非完全与保险无缘,但需要根据自身情况选择合适的保险产品,并注意理赔时的相关事项。

如果您对《平安e惠保.慢病百万医疗险2024版》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。