每年最高省30%

一、定期两全保险的基本概念

定期两全保险是一种特殊的人寿保险,它结合了保障和储蓄两种功能。如果在保险期限内被保险人不幸身故,保险公司将支付死亡保险金;如果被保险人在保险期满时仍然生存,那么他将获得一笔生存保险金。这种设计使得定期两全保险既能满足家庭在面临不幸时的经济需求,又能作为一种储蓄手段,为被保险人的未来提供财务支持。

二、定期两全保险的优势与劣势

定期两全保险的最大优势在于其“两全”特性——无论生死,都有保障。这使得它成为许多家庭的优选保险产品。然而,它的保费通常较高,因为保险公司需要保证无论发生什么情况,都能给付保险金。此外,如果需要更全面的保障,如医疗或意外保障,可能还需要额外购买其他险种。

三、定期两全保险的选择建议

在选择定期两全保险时,投保人应考虑自己的财务状况、保障需求和储蓄目标。如果重视保障功能,应关注死亡保险金的数额;如果看重储蓄功能,应计算保险的实际收益率。同时,也要考虑保险期限的长短,因为这将直接影响到保险的成本和收益。

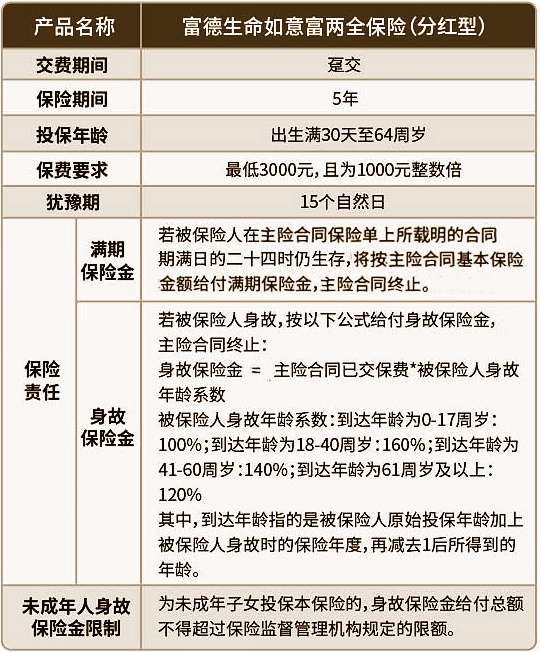

四、定期两全保险具体保障什么

以富德生命如意富两全保险(分红型)为例:

富德生命如意富两全保险(分红型)提供满期保险金和身故保险金等保障责任,还有保单红利和保单贷款权益,最高支持64周岁人群投保,保障期限只有5年,且是一次性缴清保费,比较适合追求短期利益人群。

身故保险金:

若被保险人身故,按以下公式给付身故保险金,主险合同终止:身故保险金=主险合同已交保费*被保险人身故年龄系数;

被保险人身故年龄系数:

到达年龄为0-17周岁:100%;

到达年龄为18-40周岁:160%;

到达年龄为41-60周岁:140% ;

到达年龄为61周岁及以上:120%;

其中,到达年龄指的是被保险人原始投保年龄加上被保险人身故时的保险年度,再减去1后所得到的年龄。

满期保险金:

若被保险人在主险合同保险单上所载明的合同期满日的二十四时仍生存,保险公司将按主险合同基本保险金额给付满期保险金,主险合同终止。

富德生命如意富两全保险(分红型)保障利益如何?案例演示!

40周岁的秦先生,是一名公司白领,选择购买富德生命如意富两全保险(分红型),交费方式为趸交,保险期间5年,年交保费100000元,基本保险金额111300元。

注:以上为案例演示,实际情况为保险条款为准!

以上就是关于“定期两全保险,定期两全保险是什么意思”的内容,如果您对以上产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!