每年最高省30%

一、泰康两全保险是什么意思?

泰康两全保险是一种兼具保障和储蓄功能的保险产品,其特点如下:

保障身故或全残:如果被保险人在保障期限内身故或全残,保险公司将给付身故或全残保险金。

保障满期生存:如果被保险人在保障期限内满期生存,保险公司将给付满期金。

保费缴纳方式灵活:可选择趸交或分期缴费。

收益确定:满期金的数额在投保时确定,不会因市场波动而变化。

二、泰康两全保险怎么样?

泰康两全保险是一款保障全面、收益稳定的保险产品,具有以下优势:

1、保障全面:既保障身故或全残,也保障满期生存。

2、收益稳定:保单到期后,可获得一笔确定的满期金。

3、兼顾保障与储蓄:既能提供保障,又能实现财富积累。

4、保费灵活:可根据自身经济情况和保障需求选择合适的保费。

三、泰康两全保险有哪些?

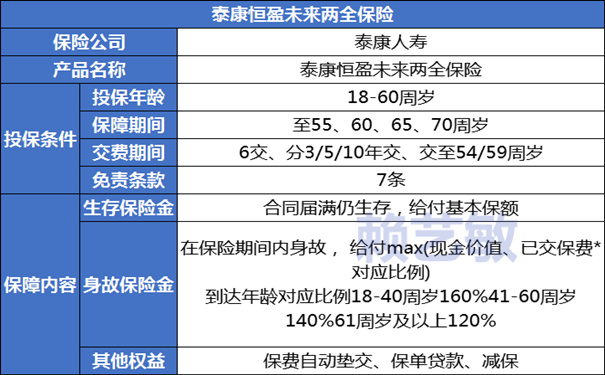

【 泰康恒盈未来两全】

最大的优势就是投保成功可享返税优惠:

应税月收入5000-8000的,税率3%,年交1.2保费可退税360元/年;

应税月收入8000-1.7万的,税率10%,年交1.2保费可退税1200元/年;

应税月收入1.7万-3万的,税率20%,年交1.2保费可退税2400元/年;

应税月收入3万-4万的,税率25%,年交1.2保费可退税3000元/年;

应税月收入4万-6万的,税率30%,年交1.2保费可退税3600元/年;

应税月收入6万8.5万的,税率35%,年交1.2保费可退税4200元/年;

应税月收入8.5万以上的,税率45%,年交1.2保费可退税5400元/年。

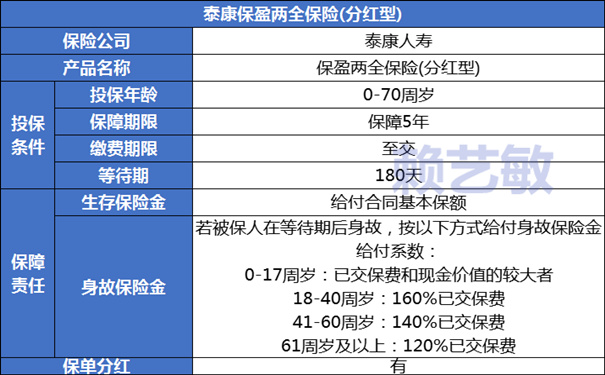

【泰康保盈两全保险(分红型)】

最大的优势就是,除了基础保障之外,每年还能参与泰康分红:

满期现金价值折算年化单利:1.6%-1.9%

计算分红后的预期年化单利:3.4%-3.6%

当前公布分红实现率114%

泰康保盈两全保险(分红型)2024年1月1日开售5年期收益3.5%左右。

【 泰康泰宝贝两全保险】

最大的优势就是可以附加“住院津贴”责任:

1、一般住院津贴保险金:

被保险人因意外或在等待期后因病必须住院治疗,按照被保险人每次在医院的实际住院天数和本附加合同约定的住院日额给付一般住院津贴保险金;

即:一般住院津贴保险金=实际住院天数×住院日额

2、“恶性肿瘤--重度”住院津贴保险金:

被保险人在等待期后经医院及专科医生初次确诊罹患合同约定的“恶性肿瘤——重度”疾病,并住院治疗,按照被保险人每次因治疗该“恶性肿瘤——重度”疾病而发生的实际住院天数和本附加合同约定的住院日额的3倍给付 “恶性肿瘤——重度”住院津贴保险金;

即:“恶性肿瘤—重度”住院津贴保险金=“恶性肿瘤—重度”实际住院天数×住院日额×3

每个保单年度内“恶性肿瘤——重度”住院津贴保险金的累计给付天数最高以90日为限。

3、重症监护病房住院津贴保险金:

被保险人在等待期后经医院诊断必须入住重症监护病房治疗,按照被保险人每次在医院的重症监护病房内的实际住院天数和本附加合同约定的住院日额的6倍给付重症监护病房住院津贴保险金;

即:重症监护病房住院津贴保险金=重症监护病房实际住院天数×住院日额×6

每个保单年度内重症监护病房住院津贴保险金的累计给付天数最高以60日为限。

所有住院津贴保险金的累计给付天数最高以1000日为限。

若所有住院津贴保险金累计给付天数满 1000 日,本附加合同终止。

如果您对《泰康两全保险》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。