每年最高省30%

终身寿险的费率是保险公司根据多种因素综合评估后的结果。这些因素通常包括被保险人的年龄、性别、健康状况、职业风险等。此外,保险产品的设计、保障范围、附加服务、投资回报预期等也会影响费率的高低。

一、终身寿险保险费率表怎么看?

终身寿险的费率表通常包含保额、保费、现金价值、有效保额和内部收益率(IRR)等关键指标。阅读费率表时,应关注以下几点:

• 保额:保险公司承诺在被保险人身故时支付的金额。

• 保费:投保人需定期支付的金额,以维持保险合同的有效性。

• 现金价值:保单在退保时,保险公司退还给投保人的金额。

• 有效保额: 保险公司每年向被保险人提供的保障额度。

• 内部收益率:反映保险产品长期投资回报的指标 。

图片来自摄图网

二、终身寿险费率对比分析:

在比较不同终身寿险产品的费率时,应综合考虑上述指标。例如,某款终身寿险的初始保费可能较低,但其增长的现金价值和IRR可能不如另一款保费稍高的产品。此外,不同产品的费率表展现的回本期和长期投资回报也有所不同,这些都是选择终身寿险时需要考量的重要因素。

三、终身寿险保险费率表要怎么看?

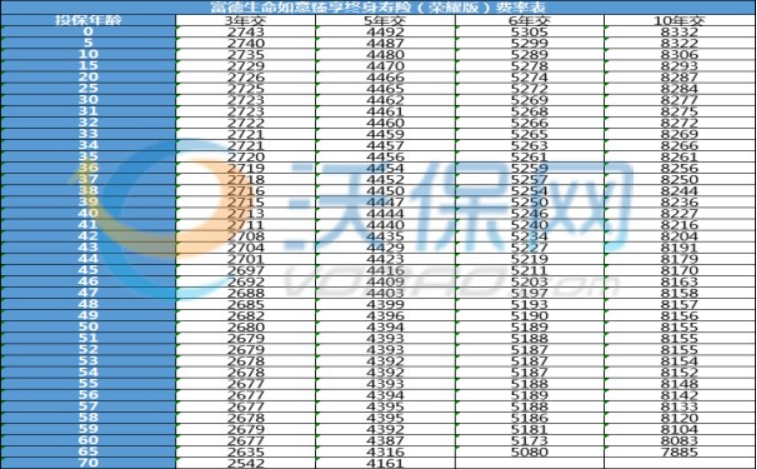

我们以《富德生命如意臻享终身寿险(荣耀版)》为例:

首先,我们要看清楚费率表公布的价格是每1000元保额对应的年交保费,还是每1000元保费对应的基本保额,富德生命如意臻享终身寿险(荣耀版)的费率表是每1000元保费对应的基本保额。

其次,我们要找到自己年龄对应的位置,选择适合自己实际经济能力的交费年限,比如0岁,10年交,就在第一行最后一格。

最后,根据自己的预算,计算保费或者计算保额,比如0岁宝宝,选择10年交,投保人预算是每年5万保费,那么5万保费对应的基本保额是多少呢?基本保额=8332元*50份=41.66万,这个保额是会逐年递增的,每年都以3%复利递增。

第一年,有效保额约41.66万元;

第二年,有效保额约42.88万元;

第三年,有效保额约44.17万元;

第四年,有效保额约45.49万元;

第五年,有效保额约46.86万元;

……

以此类推,有效保额=上一年有效保额+(上一年有效保额*3%),终身增涨,有效保额一年比一年高,意味着赔偿金一年比一年多,根据上述案例显示,前期每年以1万左右增额,后期基数越来越大,会涨的越来越快,可能一年涨2万、5万的速度。

以上是“终身寿险保险费率表怎么看?”的相关介绍,如果您对“富德生命如意臻享(荣耀版)”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。