每年最高省30%

据统计,女性的重疾发生率确实存在一些性别差异。例如,癌症在女性中的发生率较高,尤其是乳腺癌、宫颈癌和卵巢癌。此外,随着社会压力的增大,心脑血管疾病也逐渐成为威胁女性健康的重要因素。

所以,30岁女性在购买重疾险时,应考虑以下几个方面:

1、选择覆盖常见女性高发疾病的保险产品。

2、根据自身经济状况和家庭责任,合理设定保险金额。

3、考虑长期保障,特别是覆盖至退休年龄之前的保险期限。

4、选择性价比高的产品,确保在不超出预算的情况下获得充分保障。

市场上有许多针对女性设计的重疾险产品,例如达尔文9号、超级玛丽10号等。这些产品在保障内容、保险金额、保险期限等方面都有各自的特点。例如,达尔文9号在重疾理赔后,轻中症仍有保障;超级玛丽10号则在60周岁前重疾可以赔付180%基本保额。

30岁女性重疾险怎么买合适?建议通过以下步骤:

1、根据自身和家庭的实际情况,评估所需保障的范围和金额。

2、对比市场上的重疾险产品,选择符合自身需求的产品。

3、在购买前,可以咨询保险规划师或保险经纪人,获取专业意见。

4、在签署保险合同前,务必仔细阅读合同条款,了解保障内容和责任免除。

对于30岁的女性来说,重疾险不仅是一份保障,更是一份对未来的投资。选择合适的重疾险,可以在面临重大疾病时减轻经济负担,保障家庭的稳定和幸福。因此,合理规划,选择适合自己的重疾险产品,对于每一位女性来说都至关重要。

30岁女性重疾险在哪买?30岁女性重疾险多少钱一年?

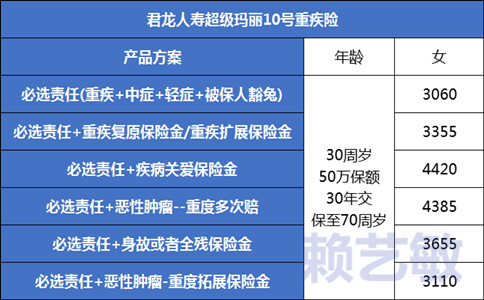

产品推荐:君龙人寿超级玛丽10号重疾险

推荐原因:因为达尔文9号暂时只能保终身,如果同样是保终身的话,瑞华达尔文9号还会便宜一些。但是对于30岁女性来说,上有老下有小,再加上重疾险保费的话,难免负担大一些些,所以推荐30岁女性买超级玛丽10号,然后选择保到70周岁,保费要便宜许多,保障和保额不变,交费压力也会小很多,而且70周岁后基本没什么家庭压力了,有保障没保障影响相对小一点。

参考价格:

1、基础责任价格低:

超级玛丽10号重疾险不仅覆盖了重大疾病,还包含中轻症保障,中轻症累计赔付次数高达6次,重疾赔付90天后,非对应组轻中症责任继续有效,为用户提供了更全面的保障。

2、同种重疾也能赔:

同种或不同种重疾皆可赔,最高赔220%基本保额!最短间隔1年确诊非同种重疾即可赔120%基本保额。

3、癌症拓展保险金:

针对癌症,产品提供了额外的保险金支持,首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,额外赔付50%基本保额,保障相当可观,深受消费者好评。

4、癌症津贴累计赔付:

癌症津贴最短间隔半年即可赔付,保障更充足,累计最高赔付额高达120%基本保额,非癌-癌首年间隔180天,给付40%基本保额;癌-癌间隔1年,给付40%基本保额。后续每间隔1年,给付50%/30%基本保额,累计赔付次数以三次为限,有效应对癌症治疗过程中的经济压力。

5、癌症理赔上不封顶:

针对癌症复发,超级玛丽10号还提供了【癌症多次给付保险金】的可选责任,首次恶性肿瘤,间隔1年,被保险人仍处于恶性肿瘤状态,给付40%/50%/30%基本保额;首次非恶性肿瘤,间隔180天,被保险人确诊恶性肿瘤,给付40%基本保额;每间隔1年,被保险人仍处于恶性肿瘤状态,给付50%/30%基本保额;此后每间隔3年,被保险人仍处于恶性肿瘤状态,给付50%基本保额,次数不限。

以上是“30岁女性重疾险怎么买合适?”的相关介绍,如果您对“超级玛丽10号或达尔文9号”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。