每年最高省30%

从收益角度来看,购买年金险终身的收益相对较高。由于保险公司需要承担购买者一生的风险,因此终身年金险的保费相对较高。此外,由于保险公司需要支付购买者一生的养老金,因此购买者可以获得更多的收益。但是,购买终身年金险需要购买者有足够的财力和风险承受能力,否则可能会出现无法支付保费的情况。

相比之下,购买年金险定期还款的收益相对较低。由于保险公司只需要承担购买者指定期限内的风险,因此定期年金险的保费相对较低。此外,由于保险公司只需要支付购买者指定期限内的养老金,因此购买者可以获得更少的收益。但是,购买定期年金险不需要购买者有过高的财力和风险承受能力,更加适合普通投保人。

从需求角度来看,购买年金险终身更适合长寿的购买者。如果购买者的寿命比预期的寿命要长,保险公司将承担更大的风险,这可能会导致保险公司的亏损。因此,购买终身年金险需要购买者有足够的财力和风险承受能力。相比之下,购买年金险定期还款更适合短寿的购买者。如果购买者在指定期限内去世,保险公司将不需要支付后续养老金,这将减少保险公司的风险。因此,购买定期年金险不需要购买者有过高的财力和风险承受能力,更加适合普通投保人。

举个例子:大家慧选abc款养老年金:3个版本怎么选,终身还是定期

大家慧选ABC款养老年金险是一款产品有A、B、C三个版本,还都是非常典型的年金形态,通过对其不同版本的梳理,其实也是个做需求与产品匹配的过程,希望能借此引导大家理清自己的需求。

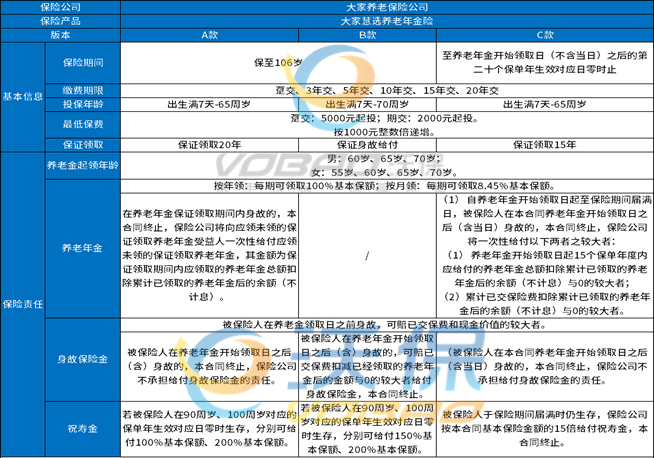

(1)投保规则

投保年龄:出生满7天-65岁都可以投保(B款最大年龄是60岁)

职业要求:1-6类职业均可投保

健康告知:这三款产品都没有健康告知

第二投保人:支持第二投保人,第一投保人身故后保单不会作为遗产分割,第二投保人可以全权接管保单所有权益。

缴费时间:趸/3/5/10/15/20年缴

起投门槛:趸交5000起,期缴2000起,人人都可以投,门槛亲民;

(2)领取时间

男性:60/65/70岁起开始领取

女性:55/60/65/70岁起开始领取

(3)领取计划

大家慧选共有三种领取计划:

A款保障到106岁,保证领取20年,含有两笔祝寿金,90岁和100岁额外领取1倍和2倍保额的祝寿金;

B款同样也保障到106岁,保证领取已交保费,含有两笔祝寿金,90岁和100岁额外领取1.5倍和2倍保额的祝寿金;

C款定期领取的,保障20年,保证领取15年,期满时还可以一次性领15倍保额的祝寿金。

案例演示:我们以30岁陈女士,年交30万,交3年,55岁开始领取为例,

A款能够获得更多保证领取的养老年金,每年可领9.24万,保证领取20年,累计可以达到184.8万。

而B款则是活得越久领得越多,75岁时累计领取207万,达到已交保费的2倍,90岁时累计领取370万,是已交保费的4倍。

C款主打短期领取,一共可以领取20年,在75岁时截止,加上满期15倍基本保额的祝寿金,此时总计领取285万,远远超过A款和B款在75岁时的累计领取金额。

总的来说,这三个方案的收益都非常出色,针对的人群也非常明确,大家可以根据自己的需求进行选择!

不过,小编更推荐选择大家慧选c款,这款领取上差距不是很大,还有15倍的祝寿金! 表现相当不错!

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!