每年最高省30%

寿险是一种“不死不赔”的保险,保障内容非常的简单,无论是因为疾病还是意外的原因,被保险人发生身故或者全残的时候,就能够获得寿险的赔付。

寿险不是保障我们自己的保险,而是保障的是我们爱的人。

寿险存在的意义就是,即使被保险人身故了,还能给被保险人的家人们留下一笔可以维持正常生活的钱。

1. 确定保险需求

首先,需要评估个人和家庭的保险需求。考虑到家庭的经济状况、负债情况、收入来源等因素,以及可能需要支付的教育费用、贷款偿还或其他长期金融责任。这有助于确定所需的保额和保险类型。一般来说,保额应至少覆盖家庭债务、生活费用和子女的教育费用。

2. 理解寿险产品类型

寿险产品包括终身寿险和定期寿险两种主要类型。终身寿险提供终身保障,并具有现金增值特性;而定期寿险则在特定期限内提供保障,通常覆盖特定时间段,如10年、20年或至60岁等。您需要根据自己的需求和财务计划选择合适的类型。

3. 保费支付方式

保费支付方式通常有年交、半年交和月交等选项,根据个人经济状况和支付能力选择最合适的方式。一次性缴纳保费可能更加经济实惠,但也可以选择分期支付以减轻经济负担。

4. 评估保额

确定合适的保额是购买寿险的重要考量因素。一般而言,建议保额应能覆盖个人和家庭的财务需求,例如家庭生活费、偿还贷款、子女教育费用等。可以通过综合评估家庭收入、支出和资产情况来确定合适的保额。

5. 考虑附加保险

附加保险(如意外身故、重疾保险等)可进一步增强保险保障。根据个人和家庭需求,考虑是否需要附加保险,并在购买时与保险代理人进行充分讨论和了解。

6. 比较不同保险公司和产品

比较不同保险公司和其提供的寿险产品,包括保险条款、保费、保障范围、理赔服务等方面。选择具有良好声誉、稳定财务状况和优质客户服务的保险公司。

7. 咨询专业人士

在购买寿险之前,咨询专业人士(如保险代理人或保险顾问)可以提供更详细和个性化的建议。他们可以帮助评估保险需求、解释保险产品、提供购买建议,并解答您的疑问。

1. 寿险的保费取决于多种因素,如年龄、性别、健康状况和选择的保险类型等。您可以根据自己的经济状况和预算来决定合适的保费。通常来说,您可以选择每年支付一定的保费,也可以选择一次性支付一定金额的趸交方式。

2.提前规划:越早规划,保费可能越低且保障时间越长。尽早购买寿险可以确保获得更多的保障期限和更低的保费。

3.综合考虑需求:充分考虑个人和家庭的财务需求,以确定适当的保额和保险类型。不只满足当下需求,还要考虑未来可能的变化。

4.定期评估与调整:定期检视寿险保障是否仍然符合个人和家庭的需求,并根据需要做出相应的调整,包括增加保额或优化附加保险等。

前面有提到,寿险可以分为定期寿险和终身寿险两种,各有特色,能发挥不同的功能:

定期寿险:属于消费型保险,价格便宜,保障杠杆高,几百块能买到上百万保额,能够转移早逝带来的经济风险。

终身寿险:属于储蓄型保险,能保一辈子,100% 能拿到钱,价格比较贵,有资产增值、财富传承的功能。

在选择产品的时候,大家一定要根据自己当下的资金规划预算和实际需求去选择:

1、希望稳健增值,进行养老规划、财富传承方案——选终身寿险

终身寿险中,最火的是增额终身寿,它的特别之处在于,保单的现金价值能够随着时间,不断复利增值。

我们可以将增额寿当作一个资金账户,将钱投入后,里面的现金价值会随着时间不断增值,长期收益率接近复利 3%。想要用钱时,可以通过“减保”,把现金价值取出来用。

对比其他理财渠道,增额终身寿最大的优势就是安全稳健,它的收益白纸黑字写进合同,受法律保护,无论是大环境不景气,还是利率下行等都不会受影响。

不过也需要提醒下大家,储蓄险并不适合所有人。这类产品一般有 5~7 年的增值时间,这个期间退保可能会亏损。

如果你有一笔钱在 5~7 年内用不到,想要强制储蓄、规划养老等,可以买。

产品推荐:

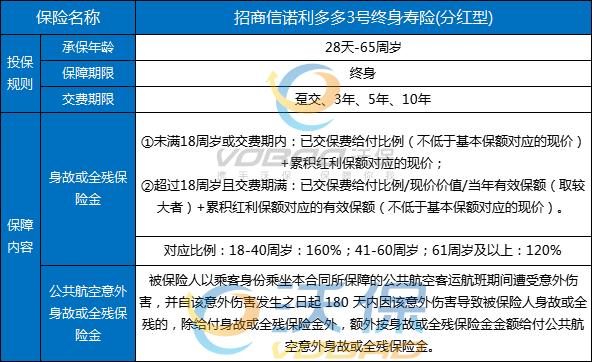

招商信诺人寿最新推出的招商信诺利多多3号终身寿险分红型,是一款符合“报行合一”政策,且勇于打头阵的重磅新品!不仅提供了现价利益保障,更让客户与保险公司共同分担投资风险、分享投资回报。

挑选分红险的两个金标准:一个公司投资实力,一个公司的分红实现率。

招商信诺利多多3号终身寿险分红型的承保公司招商信诺人寿,一家中外合资险企,中方股东为招商银行,美方股东为信诺集团,于2020年发起成立资产管理子公司,主要开展保险资金受托管理,目前已形成保险资金委受托管理、保险债权类和组合类产品等三大特色业务体系。截至2023年6月末,公司管理资产规模逾2200亿元,实现稳健快速发展。

据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率均达到100%以上,最高为174%,所以这个产品的分红可得性还是非常高的。

从招商信诺利多多3号终身寿险分红型30岁各缴费期间的IRR演示来看,保单持有20年以上,招商信诺利多多3号的IRR就能突破3%;持有30年以上就能接近3.5%;到了中后期,IRR稳定在3.6%左右。

因此,招商信诺利多多3号2.5%预定利率+红利收益,完全不逊色于预定利率3.5%时代的产品,有保底的同时,有机会博弈更大的潜在回报。能够保证利益兜底的前提下,兼顾享受未来发展红利,还提供了多重健康管理服务,是一款两全其美的产品。

2、家庭顶梁柱,希望留爱不留债——选定期寿险

相比于终身寿险,定期寿险的价格会便宜得多,如果人不在了,定期寿险能一次性赔付几十万、上百万,让家人有钱继续生活。建议以下 2 类朋友重点考虑:

·家庭经济支柱:要赚钱养家,有的还有房贷车贷,如果突然离世,留下的亲人可能无力抚养孩子、偿还贷款。

·已成年的独生子女:父母最怕的就是白发人送黑发人,尤其是失独老人,不仅要承受丧子的悲痛,而且还可能面临没钱养老的困境。

同时小编建议大家配置这类产品时,保额要尽可能覆盖家庭 5~10 年的生活开销,如果有房贷车贷也要考虑进去。

产品推荐:

华贵人寿最新推出的华贵大麦旗舰版A款定期寿险,免体检保额最高400万,1-6类职业均可投,免责条款仅3条,保费还便宜,是目前定寿市场上的性价比之王!

华贵大麦旗舰版A款定期寿险的保费维持了一贯的低价优势,30岁成年人投保100万保额,只选基础保障,保30年的年交保费仅男性1121元,女性607元。同时在投保后还能享受到一系列的就医和健康管理增值服务,性价比极高。

如果您对“2024寿险怎么买最划算”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!