每年最高省30%

一、得乳腺癌可以买保险啦!

1、意外险:

意外险是保意外事故的保险,它的理赔特征非本意的、外来的、突发的,所以,一般情形下是会承保的。

大多意外险无需进行健康告知,因此乳腺癌患者可以买。部分需要进行健康告知的意外险,通常会对恶性肿瘤患者做拒保处理。

2、易核版重疾险:

乳腺癌患者大多是无法投保重疾险的,因为重疾险都有健康告知的要求,以此防止被保险人带病投保,降低保险公司的理赔风险。

不过,在实际投保时可以具体情况具体应对。如果是甲状腺癌、早期乳腺癌、前列腺癌,那么患者可以在痊愈5年后尝试投保,健康告知较为宽松的重疾险一般可以除外承保。

3、慢病版医疗险:

医疗险,针对客户已经罹患重大疾病(癌症、脑部疾病、心脏疾病、乙肝大三阳等)的基本都是拒保的,但如果是早期的乳腺癌且已经做完手术满几年的话,倒是可以尝试买可以带病投保的慢病版医疗险。

4、乳腺癌复发险:

乳腺癌复发险,是专门为已经得过乳腺癌的人设计的专属医疗险,0-3b期乳腺癌患者可以投保,支持带病投保,而且不除外,保险期间确诊乳腺癌复发或转移都能按80%报销医疗费。

二、得过乳腺癌也能买保险啦!

上面介绍过了,得过乳腺癌的女友们,有机会投保意外险、易核版重疾险、慢病版医疗险、乳腺癌复发险。但是,要注意以下几个要素。

1、意外险:本身就不保疾病,所以乳腺癌复发转移是不能理赔的。

2、易核版重疾险:可能核保不过被拒保,或者支持除外投保,就是不赔和乳腺癌相关的疾病。

3、慢病版医疗险:可能核保不过被拒保,或者加费承保,或者除外投保,还是有可能不理赔乳腺癌复发转移的医疗费。

4、乳腺癌复发险:0-3b期乳腺癌患者都可以带病投保该险种,而且明确承诺可以理赔乳腺癌复发和转移,不仅治疗前给50万,而且治疗后还能二次报销100万医疗费,是乳腺癌患者最适合购买的保险。

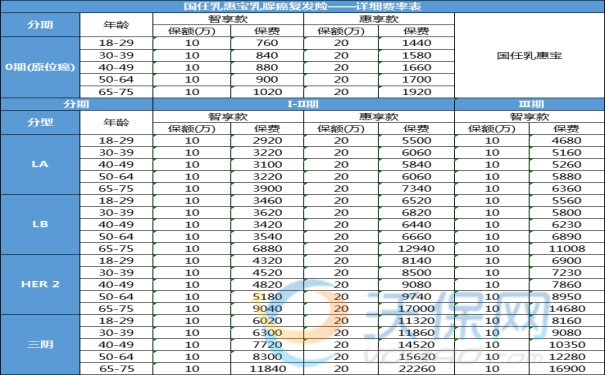

三、得过乳腺癌也能买的保险多少钱一年?

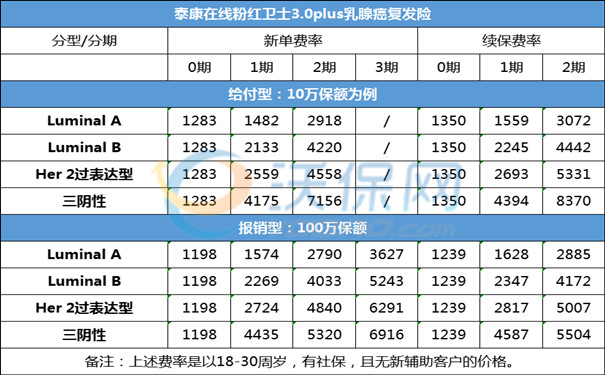

推荐知名度最高,综合性价比最强的《泰康粉红卫士乳腺癌复发险》!

一旦确诊乳腺癌复发/转移,泰康第一时间给到50万保险金,没有住院治疗也会赔,如果有住院治疗还能二次报销100万医疗费,不限医社保,0免赔额,100%报销,昂贵的进口药也能报销,另外还有多项可选责任,保障范围特别全面,实用性强,关键保费还便宜!

详细收费标准如下:

1、守护升级投保优惠

泰康粉红卫士乳腺癌复发险2023升级版此次升级针对续保的亮点是连续不间断投保给付型产品保额每年递增5%,累计最高增长15%。

打个比方,如果你投的是发生复发转移后可一次性赔付50万的给付型产品,且连续投保3年及以上,出险可一次性获赔57.5万元!

2、首次降低乳腺癌复发险保费

泰康粉红卫士乳腺癌复发险2023升级版此次升级对于2期的大部分用户进行了保费下调,优惠力度近30%,缓解了2期用户的经济压力,让更多患者获得安心保障。

3、首次新增加乳腺癌术后保障责任

泰康粉红卫士乳腺癌复发险2023升级版在保障乳腺恶性肿瘤复发的保障责任的基础上,新增初次确诊对侧(健侧)原发性乳腺癌相关住院医疗费用报销和给付的保障责任。

4、首次新增互联网医院药品费用报销责任

患者在指定互联网医院平台购买药品(含106种)后,可按50%的比例报销,0免赔,每次报销金额不得超过800元,保险期间内报销限额20000元。

该项保障与门急诊费用报销一样,患者无需确诊复发转移即可享受对应保障,且等待期只有7天。

5、首次新增门(急)诊医疗保险金保障责任

门急诊社保内费用按约定比例报销,保额3000元,次免赔100元,次限额300元,有社保或公费医疗50%,无社保且无公费医疗40%。

以上是“得过乳腺癌也可以买保险”的相关介绍,如果您对“泰康粉红卫士乳腺癌复发险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务!