每年最高省30%

一、2024乳腺癌补贴,2024乳腺癌补助政策,2024年乳腺癌补贴(最新)

1、保险补贴:

乳腺癌患者可以从政府或私人医疗保险公司获得医疗费用补贴,这些补贴可以帮助患者支付部分或全部医疗费用。如医保报销医疗费、药品费、手术费,但是要注意社保目录外的费用是不报销的。

2、疾病津贴:

国家还会向患有慢性疾病的患者提供疾病津贴,以及重病患者的大病补贴,以帮助患者支付医疗费用和生活费用。乳腺癌属于大病,也可以申请这些疾病津贴。

大病补贴,补贴标准参考如下,城市不同,补贴也会有差异,详情可参考当地社保局。

(1)城乡低保对象、企业特困职工者,个人负担不满1万元的,按实际发生金额救助;个人负担部分1万元以上的,按1万元救助。因病导致严重影响家庭基本生活的特殊困难患者以及生命垂危患者,参照低保对象救助标准执行。

(2)家庭经济困难者,个人负担部分:5万元以上者,给予9000元救助;2万元以上不满5万元的,给予7000元救助;1万元以上不满2万元的,给予5000元救助;不满1万元的,按实际发生金额的50%救助。

3、慈善机构和组织资助:

许多非营利组织为乳腺癌患者提供资金支持,以帮助他们支付医疗费用和生活费用,如水滴筹、轻松筹等。这些组织通常会提供一系列的服务和支持,包括医疗费用补贴、生活费用补贴、心理支持等等。

4、药品补贴:

国家还会向部分大病患者提供药品补贴,以帮助患者支付高昂的药品费用。这些药品补贴可以是全额补贴或部分补贴,具体取决于国家和药品类别的情况。

二、已经得过乳腺癌的人可以买保险吗?多少钱一年?怎么买?

(一)已经得过乳腺癌的人可以买保险吗?

答:得过乳腺癌的人确实可以买保险,但是留给乳腺癌患者的投保机会并不多,目前支持乳腺癌患者带病投保的保险有3种,分别是医保、惠民保和乳腺癌复发险。

(二)已经得过乳腺癌的人怎么买保险?

1、国家基本医疗保险:

即社保,包括职工基本医疗、城乡居民基本医疗、新农合医疗在内的基本医疗保险,是保障阵线的主体组成部分。

作用:医保是国家给我们提供的基础保障,不仅普通人要参保,作为乳腺癌患者更要参保。生病的时候,它能报销几千到数十万不等的医药费,减轻我们就医的经济压力。

优点:保费便宜,可以带病投保,既往症也可以报销,而且保证续保。

注意点:虽然医保好处多多,但医保也不是万能的。它不仅有起付线、封顶线,还规定了报销的目录范围。

2、惠民保:

这里主要指的是近些年开始盛行的城市惠民保(城市惠民保不同城市名称不一样,统称为惠民保,例如:北京的普惠保,上海的沪惠保,厦门的惠厦保等),作为补充医疗保险,为乳腺癌患者多提供了一个选择。

作用:如果只是小病小痛,惠民保能提供的保障相对有限,但像乳腺癌这样的重疾,普遍花费几十万元,惠民保还是很有用的。在医保报销完后,剩余的医疗费,符合惠民保规定的,还能继续报销,看病就医负担更少!

优点:

(1)大多数惠民保的投保门槛都很低,得了乳腺癌也能轻松投保

(2)保费很亲民,一年花百来块钱,就能享受百万级保障

(3)大多数惠民保还涵盖医保目录外癌症高额特定药品保障

注意点:大多数惠民保对于“癌症”作为特定既往症,报销比例较低。

3、乳腺癌复发保险:

对乳腺癌患者带病投保最为友好宽松的商业健康保险就是乳腺癌复发险了,是保险公司专为乳腺癌患者定制的专项健康保障产品。

就产品类型而言,乳腺癌复发险可分为三类:报销型医疗险、给付型重疾险、主险给付重疾险附加报销医疗险。

作用:乳腺癌复发险可以为之后可能发生的乳腺癌复发转移提供一份经济保障。

优点:

(1)乳腺癌患者专属保险,其他癌种不能投保

(2)给付型和报销型,多种方案灵活选择

(3)乳腺癌复发转移后,“给付型”的,保险公司可以一次性赔钱,“报销型”的,可用来报销高额的医疗费。

注意点:

(1)需要提交报告材料进行核保,通过后才能投保

(2)给付型和报销型,两者并不冲突,可以同时投保

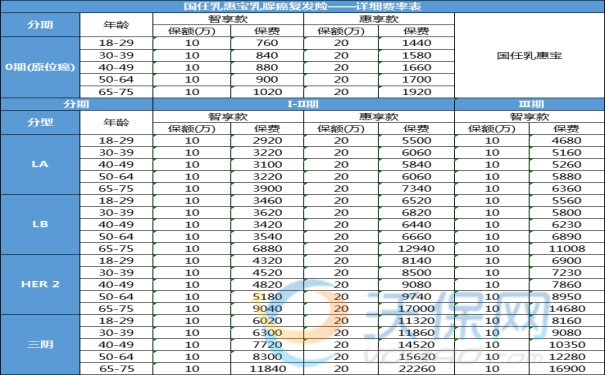

(三)确诊乳腺癌也能买的保险多少钱一年?

【保障内容】

1、乳腺癌复发/转移保险金:50万,确诊即赔,不用发票。

2、乳腺癌复发/转移医疗保险金:100万,0免赔额,100%报销。

3、高发重疾津贴6种:1万,确诊即赔,不用发票。

4、乳腺恶性肿瘤特药41种:50万,0免赔额,100%报销。

5、乳腺恶性肿瘤特许进口药10种:200万,0免赔额,100%报销。

6、指定网络医院康复费用理赔:100万,0免赔额,按30%报销。

7、对侧原发性乳腺癌保险金:50万,确诊即赔,不用发票。

8、对侧原发性乳腺癌医疗保险金:100万,0免赔额,100%报销。

9、门(急)诊医疗费报销:限额3千,2期乳腺癌患者投保自带该责任,0-1期投保为可选责任,次免赔额100元,按50%报销,每次可报300元,全年限3千。

10、互联网医院药品费用报销106种:限额2万,2期乳腺癌患者投保自带该责任,0-1期投保为可选责任,0免赔额,按50%报销,每次可报800元,全年限2万。

【产品优势】

1、报销型保障人群扩大

Ⅲ期乳腺癌患者有机会购买。

2、给付型保额最高可赔100万

复发最高50万,对侧新发最高50万。

3、可报销乳腺癌药品数量增加至60款

覆盖51款国内特药、9款国外进口药。

4、服务升级,新增“居家康复服务”

辅助患者尽早恢复正常生活(复发或确诊转移后可使用)。

以上是“2024年乳腺癌的最新补贴政策”的相关介绍,如果您对“泰康粉红卫士乳腺癌复发险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务!