每年最高省30%

一、雇主责任险和团体意外险理赔区别是什么?

1、保障主体不同:

团体意外险:保障的是员工,即保险合同名单中的个人。

雇主责任险:保障的是企业,即企业应该承担对员工的责任,责任最终的体现就是企业依法应该赔给员工的钱。

所以,两个险种的理赔款(特别是大金额的身故、伤残)收款账户是不同的。团体意外险理赔款打到员工账户;雇主责任险则是打到企业账户。(实操中一般需要企业先行赔付后,保险公司再赔付給企业,实现损失补偿)

2、理赔材料不同:

二者都要提交保险金给付申请书、保险单原件,除此之外:

团体意外险:保险金申请人身份证明、公安机关或保险人认可的医疗机构出具的相关证明(尸检、死亡)、户籍注销证明

雇主责任险:工作人员名单、事故证明书、就诊材料、雇主支付凭证、损失清单、劳动保障部门出具的工伤认定证明书、安机关或保险人认可的医疗机构出具的相关证明(死亡)、有关法律文书或和解协议。

3、伤残定级标准不同:

团体意外险:团体意外险伤残是依据 《人身保险伤残评定标准》(行业标准,中保协发(2013) 88号) 分成十级281项,较雇主责任险要少一些。

雇主责任险:雇主责任险伤残评定参照《劳动能力鉴定职工工伤与职业病至伤残等级》、《职工工伤与职业病致残程度鉴定标准》 等法律规定,伤残情形多达400-500 项,能比较全面的覆盖伤残情形。

4、保障时间不同:

团体意外险:保障24小时,工作时间和自己时间都在保障范围。

雇主责任险:保障工作时间,不限于朝九晚五,上下班、加班、出差都算,工作以外自己时间不保。(可以扩展24小时意外,工作的原因造成的意外属于企业责任的部分,都可在保障范围)

5、津贴补贴不同:

团体意外险:一般附加住院津贴,比如100元/天,必须按照住院天数算,在家修养的天数不在理赔范围内。

雇主责任险:附加误工费,比如100元/天,包含了住院天数之外,还包括合理必须的在家休养天数。另外雇主责任险还会包含一次性伤残就业补助金、法律诉讼费等特色责任,更好的覆盖企业责任风险。

二、雇主责任险和团体意外险理赔比例一样吗?是多少?

答:虽然雇主责任险和团体意外险都是保障施工人员的意外风险,但是选择的产品不同,理赔比例也不一样的,关于雇主责任险和团体意外险理赔比例是多少?请看2024年最新的产品推荐

(一)国富人寿无忧团体意外伤害保险2024版的理赔比例:

1、身故保险金:被保雇员因工伤身故,一次性给付100%基本保额,每人保额可选10-100万。

2、伤残保险金:被保雇员因工伤残疾,赔偿金=伤残等级对应的给付比例*身故保额。

(一到十级伤残给付比例分别为:100%,90%,80%,70%,60%,50%,40%,30%,20%,10%)

3、意外医疗费报销:被保雇员因工伤住院治疗,对其合理的医疗费,按0免赔额,100%报销,人均报销限额可选1-10万。

4、住院津贴:住院期间,每天补贴100元,次免赔3天,每次事故最多补贴90天,保险期间累计可补贴180天。

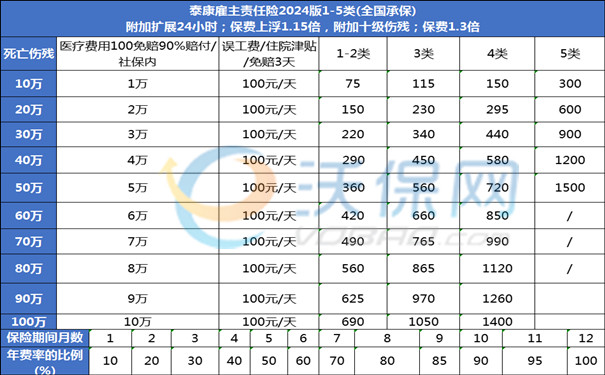

(二)泰康雇主责任险2024版的理赔比例:

1、身故保险金:被保雇员因工伤身故,一次性给付100%基本保额,每人保额可选10-100万。

2、伤残保险金:被保雇员因工伤残疾,赔偿金=伤残等级对应的给付比例*身故保额。

(伤残给付比例:一级100%、二级80%、三级70%、四级60%、五级40%、六级30%、七级20%、八级15%、九级7%、十级5%)

3、意外医疗费报销:被保雇员因工伤住院治疗,对其合理的医疗费,扣除100元免赔额,90%报销,人均报销限额可选1-10万。

4、住院津贴:住院期间,每天补贴100元,次免赔3天,每次事故最多补贴90天,保险期间累计可补贴180天。

5、误工补贴:被保雇员因工伤暂时或长久不能复工,每天补贴100元,次免赔3天,每次事故最多补贴90天,保险期间累计可补贴180天。

6、突发疾病身故:被保雇员突发疾病猝死,16-60周岁赔50%身故保额,61周岁后猝死赔25%身故保额。

7、法律费用补偿:因工程意外导致的法律诉讼费用,最多可补偿20万元,每次事故最多补偿10万。

以上是“雇主责任险和团体意外险理赔区别”的相关介绍,如果您对“本文推荐的团意险或雇主险”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费为您服务。