每年最高省30%

一、招商仁和青云卫3号少儿重疾险怎么样?2024最新保险条款测评

【投保须知】

投保年龄:出生满28天-17周岁

交费方式:趸交、10/20/30/35年(仅A款)

保险期间:保至70周岁/终身、保30年

最高保额:80万

等待期:180天

【必选责任】

1、轻症保险金:包含51种,累计可赔5次,每次赔30%保额。

2、中症保险金:包含30种,累计可赔2次,每次赔60%保额。

3、重疾保险金:包含137种,必选责任赔1次,理赔金额为100%保额。

4、少儿特疾保险金:含20种,额外理赔120%保额,可与重疾保险金叠加理赔。

5、少儿罕见病保险金:含20种,额外理赔200%保额,可与重疾保险金叠加理赔。

6、身故或全残保险金:方案一赔保费,方案二(出险时不满18岁赔保费,已满18岁赔保额)。

7、保费豁免:被保人在等待期后,首次确诊轻症、 中症、重疾可免交余期保费,且合同继续有效。

【可选责任】

1、疾病关爱金:被保人首次确诊轻症或中症或重疾时,不满60周岁,分别可以额外理赔10%、20%、60%保额,可与重疾保险金叠加理赔。(保30年的方案是前15年有效)

2、多次重疾保险金:除必选责任1次,该可选责任可额外多保3次重疾,每次间隔期1年,第2-第4次确诊重疾依次理赔金额为120%、130%、150%保额。

3、恶性肿瘤-重度多次理赔:除必选责任1次,该可选责任可额外多保5次癌症,若被保人在等待期后确诊新发癌症、或原来的癌症复发/转移/持续,保险公司可按以下约定继续理赔,可与重疾保险金叠加理赔,累计最高可赔270%保额。

第二次:赔120%保额,非癌→癌间隔期180天,癌→癌间隔期3年。

第三次:赔80%保额,癌→癌间隔期3年。

第四次:赔50%保额,癌→癌间隔期3年,限新发癌。

第五次:赔50%保额,癌→癌间隔期3年,限新发癌。

第六次:赔50%保额,癌→癌间隔期3年,限新发癌。

4、重症监护病房补贴:因重疾住ICU治疗的,除了理赔对应的保险金之外,还有住院补贴,补贴金额=基本保额*0.1%*(ICU实际住院天数-3天免赔期),每年最多可补贴50天,保险期间累计最多补贴300天。

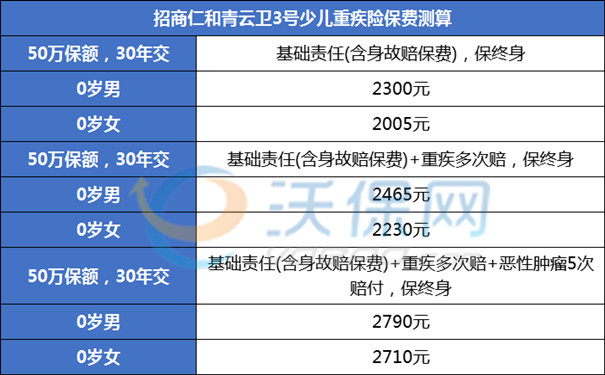

二、招商仁和青云卫3号少儿重疾险多少钱一年?价格表测算

三、招商仁和青云卫3号少儿重疾险到底好不好?有什么特色?优势亮点测评

1、新增35年交方式:

众所周知,买重疾险选择分期越长越好,一是缴费压力小,二是使用到保费豁免的概率更大,三是不惧通胀,钱币越来越薄,保费35年不涨价,越交越轻松,招商仁和青云卫3号少儿重疾险升级后,新增了“35年交”的交费方式,相比之下,更符合大众需求。

2、疾病保障种类丰富:

市面大部分少儿重疾险覆盖的疾病种类,一般是40种轻症+25种中症+110种重疾;

招商仁和青云卫3号少儿重疾险覆盖的疾病种类,是51种轻症+30种中症+137种重疾,其中20种特疾或罕见病可加倍理赔,覆盖更全面,保障性更强。

3、轻症5次保障力度强:

市面大部分少儿重疾险的轻症理赔规则,一般是轻症3次,每次理赔金额为30%基本保额;

招商仁和青云卫3号少儿重疾险的轻症理赔规则,一般是轻症5次,每次理赔金额为30%基本保额;

相比之下,青云卫3号的轻症保障力度更强,对于容易发生的小疾病多保几次确实很不错,实用性更强。

4、重疾后轻中症依然有效:

市面大部分少儿重疾险的疾病理赔规则为轻→重,按顺序发生,每项都能赔,如果先发生重疾,那么轻症和中症就不保了。

招商仁和青云卫3号少儿重疾险的疾病理赔规则为“不限顺序”,即使首次确诊的是重疾,那么赔完重疾保险金后,轻中症责任也依然有效,间隔90天后,如果再次确诊轻症或中症,依然会理赔。

如果您对“招商仁和青云卫3号”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供咨询。